本記事にはアフィリエイト広告を含みます。

副業で月数万円〜数十万円の収入がある会社員の方を主な対象としています。

副業で収入が増えてきたけれど、実際にいくら税金がかかるのかわからない。

手取りがどのくらい減るのか、事前に把握しておきたい。

そう感じている会社員の方に向けて、この記事を書きました。

結論から言うと、副業の所得に対して数%〜数十%程度の税負担になるケースもありますが、本業の年収・経費・各種控除の状況によって大きく変わります。この記事で「○○円かかります」という断定値をお伝えすることはできませんが、「どういう仕組みで税額が決まるか」「どのような要素が影響するか」を理解しておくことで、自分のケースをイメージしやすくなります。

この記事では、以下については解説していません。

- 確定申告の手順(詳細は別記事をご覧ください)

- 住民税のバレ対策(詳細は別記事をご覧ください)

確定申告のやり方を詳しく知りたい方はこちら

FP2級の知識をもとに、初心者の方でも仕組みが理解できるよう整理しています。国税庁の公式情報をもとに解説します。

この記事は「副業をしている会社員の方」を対象に解説しています。

副業の税金は「確定申告・経費・税額・住民税」の4つで構成されています。全体像から整理したい方は以下の記事をご覧ください。

まず結論

税額は「所得 × 税率」で決まり、その所得は「収入 − 経費」で決まります。

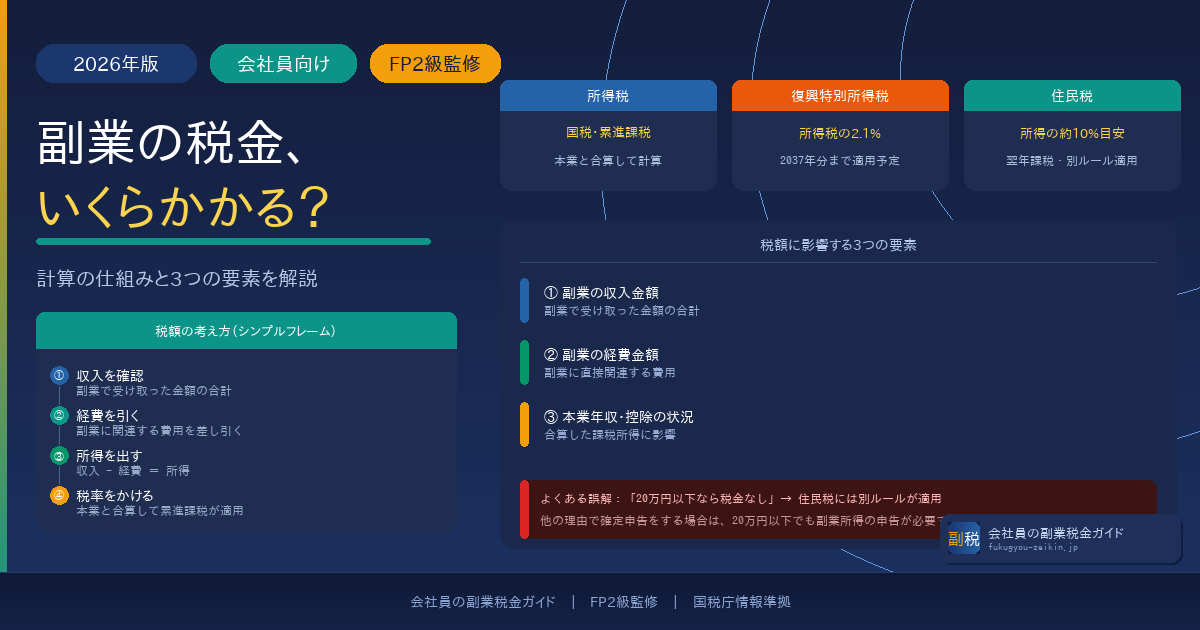

副業にかかる主な税金と仕組みを整理します。

- 副業にかかる税金は主に所得税・復興特別所得税・住民税の3種類

- 税額は「収入−経費=所得」をもとに計算される

- 経費が増えると所得が減り、税負担が変わる可能性がある

- 本業の給与と合算して計算されるため、本業の年収によっても税額が変わる

- 正確な税額を把握するには収入・経費の記録が不可欠

※ 税額は個人の所得・控除の状況によって異なります。この記事では仕組みの理解に特化して解説します。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) 税金の計算には収入・経費の正確な記録が必要です。 今日から記録を始めておくと、申告時に慌てずに済みます。 ▶ 無料テンプレートをダウンロードする |

税額は「記録があるかどうか」でしか把握できません。税金は「収入−経費」で決まるため、まず収入と経費を整理しないと自分の税額は把握できません。整理していないと、実際より多く税金を払ってしまう可能性もあります。

副業にかかる税金の種類

副業の税金は仕組みが分かりにくく、多くの人がここでつまずきます。「税金」とひとことで言っても、副業には複数の税が関わります。「どの税の話をしているか」が混同しやすいため、まず3種類を整理しておきましょう。

副業の税金は「所得(収入−経費)」に対して、それぞれの税金がかかる構造です。

所得税

所得税は国に納める税金で、1年間の所得に対して課税されます。

副業で所得が発生した場合、本業の給与所得と合算して計算される場合があります。会社員の場合、本業の給与については会社が年末調整をおこないますが、副業の所得については別途確定申告で申告する必要があるケースがあります。

所得が高いほど税率が高くなる「累進課税」の仕組みが適用されます(詳細は後述のセクションで解説します)。副業の所得が増えるほど、手取りが思った以上に減る可能性があります。

📎 出典:国税庁「所得税のあらまし」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/shoto319.htm

復興特別所得税

復興特別所得税は、東日本大震災の復興財源として創設された税です。

所得税額に2.1%を乗じた金額が、所得税と合わせて納付します。2037年分まで適用される予定とされています(※今後の税制改正により期間や税率が変更される可能性があります)。確定申告では自動的に計算される仕組みになっています。金額としては小さく見えますが、所得税と合わせて必ず発生する点に注意が必要です。

📎 出典:国税庁「復興特別所得税の概要」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

住民税

住民税は都道府県・市区町村に納める地方税です。

所得税と大きく異なる点として、翌年課税の仕組みがあります。今年の所得に対する住民税は、翌年度に課税されます。「今年は大丈夫」と感じていても、翌年に負担が増えるケースがあります。

住民税の所得割は、原則として所得(収入−経費)の約10%が目安とされています。所得税が本業の年収によって税率が変わる累進課税であるのに対し、住民税の所得割は一律の税率が適用されるため、「副業の所得の約1割が住民税の目安」としてイメージしやすい点が特徴です。ただし、各種控除の影響で実際の金額は異なります。

また、所得税の「20万円ルール(給与所得者が副業の所得が20万円以下なら申告不要)」とは別に、住民税には独自のルールが適用されます。副業収入があれば住民税の申告が必要になる場合があります。お住まいの自治体によって運用が異なる場合があるため、詳細は市区町村窓口へご確認ください。

よくある誤解

「副業が20万円以下なら税金はかからない」と思われがちですが、住民税については別のルールが適用されるため注意が必要です。所得税の20万円ルールは住民税には適用されません。

また、医療費控除や住宅ローン控除などで確定申告をおこなう場合は、副業の所得が20万円以下であっても、すべての副業所得を合算して申告する必要があります。副業所得が少額でも「確定申告をする理由がある場合」は申告が必要になる点に注意が必要です。

副業の住民税が会社にバレる具体的なケースと、その対策方法については以下の記事にまとめています。

社会保険料への影響(よくある疑問)

副業を始める会社員の方から「副業で稼ぐと社会保険料(健康保険・厚生年金)が上がるのでは?」というご不安をよくいただきます。

一般的な雑所得・事業所得の副業では、本業の社会保険料への影響は通常ありません。本業の社会保険料は本業の給与額をもとに算定されるためです。この点は税金(所得税・住民税)とは仕組みが異なります。

ただし、副業が「雇用される形態(給与所得)」である場合は別の取り扱いになるケースがあります。不明な場合は勤務先または社会保険労務士へご確認ください。

✅ ポイントまとめ

- 副業にかかる主な税金は「所得税」「復興特別所得税」「住民税」の3種類

- 所得税は国税・住民税は地方税で、それぞれ計算・納付のルールが異なる

- 住民税の所得割は原則として所得の約10%が目安(各種控除により変動)

- 住民税は翌年課税のため、副業を始めた翌年に税額が増加するケースがある

- 復興特別所得税は所得税額の2.1%が上乗せされ、必ず発生する

- 「副業20万円以下なら税金なし」は誤解。住民税には20万円ルールが適用されない

- 他の理由で確定申告をする場合は、副業所得が20万円以下でも申告が必要

- 一般的な雑所得・事業所得の副業では本業の社会保険料への影響は通常ない

▼ 今すぐやること 自分の副業収入と経費を一度メモしてみてください。

税金の計算の仕組み|まず「所得」を理解する

税金の計算を理解するうえで、最初に押さえるべき概念があります。それが「収入」と「所得」の違いです。この2つを混同したまま進むと、税額の見当が大きくズレる可能性があります。

「収入」と「所得」の違い

所得とは、収入から必要経費を引いた残りの金額のことです。

- 収入:副業で実際に受け取った金額の合計

- 所得:収入から経費を引いた金額

- 税金の計算に使うのは「所得」であり「収入」ではない

たとえば副業収入が30万円あっても、経費が10万円あれば所得は20万円です。逆に収入が15万円でも経費がほぼゼロであれば、所得もほぼ15万円です。収入の金額だけで税額を判断しようとすると、実態と大きく異なる場合があります。

この「収入と所得の違い」を理解することが、税金の仕組みを把握する第一歩です。

所得の計算式(概要)と税額の考え方(簡易フレーム)

税額は以下の流れで決まります。

税額の考え方(超シンプルフレーム)

- 収入を確認する(副業で受け取った金額の合計)

- 経費を引く(副業に直接関連する費用を差し引く)

- 所得を出す(収入−経費=所得)

- 税率をかける(本業の給与所得と合算し、累進課税・各種控除を経て税額が決まる)

このフレームを頭に入れておくことで、「どの要素を管理すれば税額の見当がつくか」がイメージしやすくなります。この流れが理解できれば、「なぜ税額が人によって違うのか」も自然と見えてきます。

なお、所得税は「総所得金額(本業の給与所得+副業の所得)」から各種控除を差し引いた後の「課税所得」に税率を掛けて計算されます。控除の種類・金額は個人の状況によって異なるため、税額は個人によって大きく変わります。

副業所得にかかる税金の目安(イメージ)

(副業収入 − 副業経費)×(所得税率 + 住民税率 約10%)

※ 所得税率は本業の年収(課税所得)によって異なります。住民税の所得割は原則として一律約10%です。ただしこれはあくまで目安のフレームであり、各種控除・個人の状況によって実際の税額は大きく異なります。

収入と経費の記録・計算が負担に感じる場合は、会計ソフトを使うことで自動化できます。料金や使いやすさは以下で比較しています。

経費が税金に与える影響

経費の扱いは、税額に直接影響します。経費が増えると所得が減り、課税対象となる金額が変わる可能性があります。

経費として認められる主な費用の例

- 通信費(副業に使用したスマホ・インターネット代の一部)

- 材料費・仕入れ費用

- サーバー代・ドメイン代(ブログ等の場合)

- 書籍・セミナー代(副業に直接関連するもの)

- 交通費(副業に関連する移動)

経費として認められない費用の例

- プライベート目的の飲食費・日用品

- 副業に直接関係しない費用

プライベートと兼用の費用(スマホ代・交通費など)は、副業で使用した割合のみが経費として認められるケースがあります。

重要な注意点

経費の範囲は副業の種類・状況によって異なります。「これは経費になるか」と迷う場合は、税務署へ確認することをおすすめします。また、経費として計上するためには領収書・明細の保管が必要です。記録がなければ経費として認められない可能性があります。

経費の記録が整っていないと「所得がいくらか」を正確に計算できず、結果として税額の見当もつかない状態になります。整理していないと、実際より多く税金を払ってしまう可能性もあります

✅ ポイントまとめ

- 所得とは「収入−必要経費」で計算された金額のこと

- 税金は「収入」ではなく「所得」をもとに計算される

- 経費が増えると所得が減り、税額が変わる可能性がある

- 経費の計上には領収書・明細の保管が必要

- 経費の範囲は副業の種類・状況によって異なる。不明な場合は税務署へ確認する

▼ 今すぐやること 副業にかかった経費として思い当たるものを書き出してみてください。手書きやメモでも構いませんが、後から整理できる形で記録しておかないと、所得の計算ができず税額も把握できません。

税率の仕組み|累進課税とは

所得の計算の仕組みが理解できたところで、次は「その所得にどんな税率がかかるか」を整理します。ここを理解すると、「副業で稼ぐほど税負担が大きくなる理由」が見えてきます。

累進課税の仕組み

所得税は、所得が高いほど税率が高くなる累進課税の仕組みを採用しています。

累進課税では、所得全体に同じ税率がかかるのではなく、所得の金額に応じた税率が段階的に適用されます。所得が一定の金額を超えるたびに、超えた部分に対してより高い税率が適用される仕組みです。

なお、所得が増えた場合でも、すべての所得に高い税率がかかるわけではなく、一定額を超えた部分に対してのみ高い税率が適用されます。

副業で所得が増えると、本業の給与所得と合算した結果として適用税率が変わる場合があります。「副業で少し稼いだだけなのに思ったより税金が多かった」と感じるケースは、この仕組みが影響しているケースがあります。

この仕組みを理解しておくことで、「どのくらい稼ぐと税負担が変わるか」の目安も見えてきます。

📎 出典:国税庁「所得税の税率」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

本業の年収が高いほど副業の税率も上がる理由(会社員が陥りやすいポイント)

会社員が副業をする場合に特に注意が必要なポイントがあります。

所得税の税率は「本業の給与所得+副業の所得」の合計額で決まります。本業の年収がすでに高い場合、副業の所得が加わることで適用される税率の段階が上がる可能性があります。

税率が上がると、同じ金額を稼いでも手元に残る金額が少なくなるため、「思ったより手取りが増えない」と感じる原因になります。特に会社員の場合、給与ですでに一定の税率が適用されているため、副業で得た所得に対して想像以上に高い税率がかかると感じるケースがあります。

具体的なイメージ

- 本業の年収が低い場合:副業の所得が加わっても、比較的低い税率の範囲内に収まるケースがある

- 本業の年収が高い場合:副業の所得が少額でも、すでに高い税率の段階に乗っているため、副業分にも高い税率が適用されるケースがある

「副業の収入が少額だから税額も少ない」と単純には言えない点がここにあります。本業の年収によって、同じ副業収入でも税額が大きく異なる可能性があります。

この仕組みを知っておくことで、「経費の記録・管理がなぜ重要なのか」がより具体的にイメージできます。

※ 実際の税率・税額は個人の控除状況などによって異なります。

会社員が副業をする場合の注意点

年末調整と確定申告の関係

会社員の場合、本業の給与については会社が年末調整をおこないます。しかし年末調整は本業の給与のみが対象です。副業の所得については別途確定申告で申告する必要があるケースがあります。

「20万円ルール」について

給与所得者が副業で得た所得が年間20万円以下の場合、所得税の確定申告が不要とされているケースがあります。ただしこれは所得税の基準であり、住民税には別のルールが適用されます。また、医療費控除・住宅ローン控除などで確定申告をおこなう場合は、副業所得が20万円以下であっても申告が必要になる点に注意が必要です。

副業の確定申告が必要かどうか・具体的な所得基準(20万円ルール)については以下の記事で詳しく解説しています。

✅ ポイントまとめ

- 所得税は「累進課税」のため所得が高いほど税率が上がる仕組み

- ただしすべての所得に高い税率がかかるわけではなく、一定額を超えた部分のみに高い税率が適用される

- 副業の税率は「本業の給与所得+副業の所得」の合計で決まる

- 本業の年収が高いほど、副業の所得に対する税率も高くなる可能性がある

- 税率が上がると手元に残る金額が減るため「思ったより手取りが増えない」原因になる

- 副業の所得が20万円以下でも住民税の申告が必要なケースがある

- 他の理由で確定申告をする場合は20万円以下でも副業所得の申告が必要

▼ 今すぐやること 自分の本業の年収をざっくり確認してみてください。本業の年収によって副業分の税率のイメージが変わります。あわせて、副業の収入と経費も整理しておかないと、実際の税額は把握できません。

副業の税金はいくら?税額をざっくりイメージする考え方

ここまでの内容で「税金の種類」と「計算の仕組み」は理解できました。次は「では実際、自分にはどのくらい税金がかかるのか」をイメージするための考え方を整理します。税額の断定値は個人の状況によって大きく異なるため出すことはできませんが、「どの要素が影響するか」を整理することで、自分のケースのイメージが掴みやすくなります。

税額に影響する3つの要素

副業にかかる税額は、主に以下の3つの要素によって変わります。

- ① 副業の収入金額:副業で受け取った金額の合計

- ② 副業にかかった経費の金額:副業に直接関連する費用の合計

- ③ 本業の給与収入・各種控除の状況:合算した課税所得に影響する

この3つの組み合わせによって税額は変わるため、「副業収入が○○円なら税金は○○円」という断定的な数値を出すことはできません。同じ副業収入でも、本業の年収や経費の額、各種控除の状況によって税額が大きく異なります。

税額はどのくらいになる?(目安の考え方)

断定値は出せませんが、「どの程度の負担感になるか」のイメージを持っておくことは重要です。

副業の所得に対して、数%〜数十%程度の税負担になるケースもあります。たとえば、本業の年収が低めで控除が多い場合は比較的低い割合に収まるケースがありますが、本業の年収が高い場合は、副業の所得に対して高い割合の税負担になるケースもあります。ただし割合は本業の年収・各種控除の状況・住民税の合計によって大きく変動します。本業の年収が高いほど、副業所得に対する税負担の割合が大きくなる傾向があります。住民税は所得税とは別に発生するため、合計の税負担はさらに変わる場合があります。

「副業でこれだけ稼げば手取りはこうなる」という断定はできませんが、「経費を正確に把握しているかどうか」で手元に残る金額が変わる可能性があります。

※ 上記はあくまで考え方の目安であり、個人の状況によって大きく異なります。具体的な税額は税務署または税理士へご確認ください。

「まず記録する」ことが税額把握の出発点

税額を正確に把握するには、「収入と経費の記録」が最初の一歩です。

記録がなければ「所得がいくらか」を計算できず、税額の見当もつかない状態になります。整理していないと、実際より多く税金を払ってしまう可能性もあります。

記録が整っている状態で確定申告をおこなうことで、はじめて税額が確定します。逆に言えば、記録さえ整っていれば「自分の税額がどの程度か」を確定申告書作成コーナーなどで試算できる状態になります。

副業の経費としてどこまで計上できるかの判断基準についてはこちらの記事で詳しく解説しています。

税額を正確に知りたい場合の対処法

税額を把握するために現実的な方法は3つあります。

① 収入と経費を記録して、確定申告書等作成コーナーで試算する

国税庁の確定申告書等作成コーナーでは、収入・経費・各種控除の情報を入力することで税額を試算できます。記録が整っていることが前提になります。

② 税務署または税理士へ相談する

個別のケースについて正確に把握したい場合は、税務署または税理士への相談が最も確実な方法です。

③ 会計ソフトで収支を管理しながら概算を確認する

会計ソフトは収入・経費を入力すると所得が自動計算されるため、税額の元になる数字を常に把握できる状態を作れます。

会計ソフトで収支管理を始めたい方はこちら

ミニ行動

ここまで読んだ内容をもとに、一度ご自身の副業収入と経費を書き出してみてください。実際に数字を整理してみることで、税金のイメージが一気に具体的になります。

✅ ポイントまとめ

- 税額は「副業の収入」「経費の金額」「本業の年収・各種控除」の3つで変わる

- 副業の所得に対して数%〜数十%程度の税負担になるケースもあるが、個人差が大きい

- 本業の年収が低めなら比較的低い割合に収まるケースがある。高い場合は高い割合になるケースもある

- 住民税は所得税とは別に発生するため合計の税負担はさらに変わる

- 税額を把握するには「収入と経費の記録」が出発点

- 記録が整えば、確定申告書作成コーナーで試算できる状態になる

▼ 今すぐやること 副業の収入と経費を一度書き出してみてください。数字が整理されているほど、次のステップ(試算・申告)がスムーズになります。

税額がわからない最大の原因は「収入と経費が整理されていないこと」です。

テンプレートを使えば、入力するだけで税額の元になる「所得」を整理できます。実際に記録を始めた方の多くは「思ったより経費が多かった」と感じるケースもあります。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) ・収入・経費を入力するだけで所得の計算が整理できる ・初めてでも迷わず記録できるシンプル設計 ▶ 無料テンプレートをダウンロードする |

よくある質問(FAQ)

✅ FAQまとめ

- 少額の副業収入でも住民税の申告が必要なケースがある

- 他の理由で確定申告をする場合は20万円以下の副業所得も申告が必要

- 所得税は3月15日前後が納付期限・住民税は翌年度に課税される

- 経費は副業に直接関連するもののみ。領収書・明細の保管が必要

- 税額の試算は確定申告書等作成コーナーで可能。記録が整っていることが前提

- 確定申告の手順は「副業の確定申告のやり方」を参照

まとめ

この記事では、副業にかかる税金の種類・計算の仕組み・税額に影響する要素を解説しました。最後に重要なポイントを整理します。

副業にかかる税金は3種類

所得税・復興特別所得税・住民税の3種類が発生します。それぞれ計算・納付のルールが異なります。住民税は翌年課税のため、副業を始めた翌年に税額が増加するケースがある点に注意が必要です。住民税の所得割は原則として所得の約10%が目安です。

税金は「収入」ではなく「所得」に対してかかる

所得とは「収入−必要経費」で計算された金額です。税金の計算に使うのは収入ではなく所得です。経費が増えると所得が減り、税額が変わる可能性があります。

本業の年収が高いほど副業の税負担も大きくなる可能性がある

所得税の税率は本業の給与所得と副業の所得を合算した金額で決まります。会社員の場合、給与ですでに一定の税率が適用されているため、副業の所得に対して想像以上の税負担になると感じるケースがあります。

社会保険料は一般的な副業では影響しない

一般的な雑所得・事業所得の副業では、本業の社会保険料への影響は通常ありません。

税額は個人の状況によって大きく異なる

副業の収入・経費の額・本業の年収・各種控除の状況によって、税額は人それぞれです。断定的な数値を出すことはできませんが、数%〜数十%程度の負担になるケースもあります。

税額を把握するには記録が不可欠

税額を正確に把握するには、収入と経費の記録が最初の一歩です。記録がなければ所得の計算ができず、税額の見当もつかない状態になります。

確定申告の手順を知りたい方はこちら

収支管理を効率化したい方はこちら

📎 出典:国税庁「所得税の税率」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

今日やること

- 副業の収入と経費を整理する

- 無料テンプレートで記録を始める

- 記録が整ったら確定申告書作成コーナーで試算する

税金を正確に把握するための第一歩は記録から始まります。記録をしていないと、本来払わなくていい税金を払ってしまう可能性もあります。整理していないと、実際より多く税金を払ってしまう可能性もあります。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) ・収入・経費を入力するだけで所得の計算が整理できる ・あとから慌てないための「事前準備」ができる ・初めてでも迷わず記録できるシンプル設計 ▶ 無料テンプレートをダウンロードする |

副業の税金は「確定申告・経費・税額・住民税」の4つで構成されています。全体像から整理したい方は以下の記事をご覧ください。

著者情報・信頼性ブロック

この記事について

- FP2級保有

- 国税庁の公式情報をもとに、会社員の副業税金でつまずきやすいポイントをわかりやすく整理しています

- 個別の状況により取扱いが異なる場合があります

- 記事内容は執筆時点の情報をもとにしています。税制は変更される場合があります

- 法改正や制度変更があった場合は随時更新します

※ 本記事は一般的な情報提供を目的としており、個別の税務判断は税務署または税理士へご相談ください。

免責文

本記事は、副業の税金に関する一般的な情報を提供することを目的としており、特定の税務判断や個別のアドバイスを行うものではありません。

記載内容は執筆時点の国税庁の情報をもとにしていますが、税制は変更される場合があります。

復興特別所得税の期間・税率についても、今後の税制改正により変更される可能性があります。

実際の申告手続きや税務上の判断については、税務署または税理士へご確認・ご相談ください。📅 公開日:2026年3月31日

📅 最終更新日:2026年4月3日

更新内容:内部リンク追加