本記事にはアフィリエイト広告を含みます。

普通徴収という言葉は聞いたことがあるが、仕組みがよくわからない。

特別徴収と何が違うのか、自分は選べるのかを正しく理解したい。

そう感じている会社員の方は多いと思います。

この記事は「普通徴収の手続き方法」ではなく、「普通徴収とはどういう制度なのか」という仕組みの理解に特化しています。

手続きの具体的な手順を知りたい方は、この記事の最後で専用記事をご案内します。

普通徴収の仕組みを正しく理解することで、自分が選べるかどうかの判断基準が明確になります。

国税庁・総務省の情報をもとに、初心者会社員の方にもわかりやすく解説します。

この記事を読むとわかること

- 普通徴収と特別徴収の違い(制度・仕組み・どちらを選ぶべきか)

- 普通徴収を選べる条件と選べないケース(自分が対象か判断できる)

- 普通徴収に関するよくある誤解(「バレない」は本当か)

副業の税金は「確定申告・経費・税額・住民税」の4つで構成されています。全体像から整理したい方は以下の記事をご覧ください。

まず結論

普通徴収とは、住民税を会社経由ではなく自分で直接市区町村に納付する方法です。

特別徴収(給与天引き)との違いは「納め方」だけであり、納める税額そのものは変わりません。

住民税の通知が会社経由になることへのリスクを下げたいと考えている会社員が検討する選択肢のひとつですが、自治体の対応や副業の所得分類によって選べるかどうかが異なります。そのため、すべての会社員が自由に選べる制度ではありません。

※ 「普通徴収にすれば会社にバレない」という断言はできません。自治体の運用や会社の状況によって結果は異なります。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) 副業収入と経費の記録が、普通徴収をスムーズに進める土台になります。 まずは無料テンプレートで今日から記録を始めましょう。 ▶ 無料テンプレートをダウンロードする |

普通徴収とは何か

住民税の納付方法には「特別徴収」と「普通徴収」の2種類があります。

会社員にとっては特別徴収が原則のため、普通徴収という言葉に馴染みがない方も多いと思います。

まずは普通徴収がどういう制度なのかを整理します。

普通徴収の定義

普通徴収とは、住民税を自分で直接市区町村に納付する方法です。

市区町村で税額が決定された後、自宅に納付書が送られてきます。

その納付書を使って、自分で金融機関やコンビニなどで納付する仕組みです。

会社員(給与所得者)にとっては、原則が特別徴収であるため「例外的な」納付方法です。

給与所得者は原則として特別徴収(給与天引き)の対象とされているため、普通徴収を選択するには一定の条件を満たす必要があります。

住民税の仕組みをおさらい

普通徴収を理解するためには、住民税の基本的な仕組みを把握しておくことが重要です。

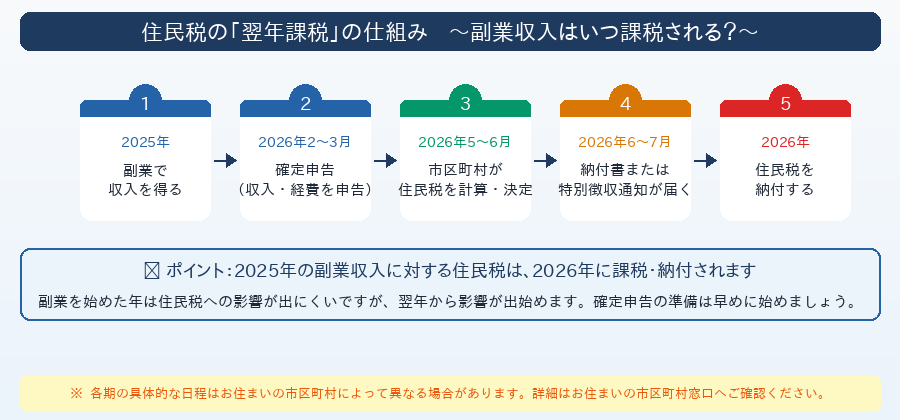

住民税は「翌年課税」

住民税は、前年の所得をもとに計算されます。

たとえば2025年の所得に対して、2026年に住民税が課されます。

この「翌年課税」という仕組みが、普通徴収の納付タイミングとも関係しています。

計算・徴収は市区町村が担当

住民税の計算と徴収は、お住まいの市区町村がおこないます。

確定申告や住民税の申告をもとに税額が決定され、納付方法に応じて会社または自宅に通知が届きます。

会社員は原則「特別徴収」

給与所得者は原則として特別徴収の対象とされています。

何も手続きをしなければ、自動的に特別徴収として給与から天引きされる仕組みになっています。

これは、自治体側の徴収漏れ防止や徴収コスト削減の観点から、給与からの天引きが効率的とされているためです。

住民税が会社にバレる具体的な仕組みを理解したい方は、以下の記事で詳しく解説しています。

普通徴収が存在する理由

普通徴収という制度が存在するのは、給与所得以外の収入がある人に対応するためです。

自営業者・フリーランスは原則として普通徴収

給与収入がない自営業者やフリーランスの方は、会社経由で天引きする仕組みが使えません。

そのため、普通徴収が原則の納付方法となっています。

会社員でも条件を満たせば選択できるケースがある

副業収入がある会社員の場合、給与所得以外の所得(雑所得・事業所得など)が発生します。

この場合、確定申告書の住民税欄で「自分で納付」を選択することで、副業分の住民税を普通徴収にできるケースがありますが、自治体の運用や所得の種類によっては希望通りにならない場合があります。

ただし、すべての会社員が自由に選べるわけではありません。詳細は次のセクションで解説します。

| ✅ ポイントまとめ |

| ・普通徴収とは、住民税を自分で直接市区町村に納付する方法 ・住民税は前年の所得をもとに計算される「翌年課税」の仕組み ・会社員は原則として特別徴収(給与天引き)の対象とされている ・特別徴収が原則なのは自治体側の徴収漏れ防止・コスト削減のため ・ただしすべての会社員が自由に選べる制度ではない |

普通徴収が選べる条件【まず確認】

結論から言うと、給与所得以外の所得がある場合に検討できるケースが多く、給与所得のみの場合は選べないケースが多いです。

普通徴収の仕組みがわかったところで、「自分は普通徴収を選べるのか」という点を確認しましょう。

普通徴収はすべての会社員が自由に選べる制度ではありません。

選べるケースと選べないケースを事前に把握しておくことが重要です。

普通徴収を選べるケース

以下の条件に当てはまる場合、普通徴収を選択できるケースがありますが、必ずしも希望通りになるとは限りません。

給与所得以外の所得がある場合

副業収入が雑所得または事業所得として分類される場合、確定申告書の住民税欄で「自分で納付(普通徴収)」を選択することで、副業分の住民税を普通徴収にできるケースがあります。

雑所得・事業所得として分類されやすい副業の例としては、以下のようなものがあります。

- フリーランスとしての業務委託

- ライター・デザイナーなどの個人受注

- ハンドメイド販売・ネットショップ

- ブログ・アフィリエイト収入

- 動画投稿・コンテンツ販売

ただし、所得の分類は副業の規模・継続性・形態によって異なるため、個別の判断が必要です。

不明な場合は、税務署への問い合わせや税理士への相談で確認することができます。

普通徴収を選べないケース

以下のいずれかに当てはまる場合、普通徴収を希望しても認められないケースがあります。

副業収入が「給与所得」として分類される場合

アルバイトなど給与所得の副業は、原則として主たる給与と合算して特別徴収される仕組みのため、普通徴収を選択することは構造上難しいケースが多いです。(※自治体によって例外的な対応がある場合があります)

自治体が副業分の普通徴収に対応していない場合

住民税の運用は自治体によって異なります。副業分のみを給与分と切り離して普通徴収にする対応をおこなっていない自治体では、確定申告書で「自分で納付」を選択していても、特別徴収として会社に通知される場合があります。

給与所得以外の所得が存在しない場合

副業収入がない、または副業収入がすべて給与所得として分類される場合は、普通徴収を選択する対象となる所得がないため、選択できないケースがあります。

※ お住まいの自治体によって運用が異なる場合があります。詳細はお住まいの市区町村窓口へご確認ください。

所得の種類と普通徴収の関係

FP2級の視点から見ると、所得区分の判断が最も重要な分岐点です。

下の表で「自分の副業がどこに当てはまるか」を確認してみてください。

「自分の副業は雑所得か、給与所得か」によって普通徴収を選べるかどうかが変わります。

| 副業の形態 | 所得の分類 | 普通徴収の選択 |

|---|---|---|

| フリーランス・業務委託 | 雑所得または事業所得 | 選べるケースが多い |

| ライター・デザイナー(個人受注) | 雑所得または事業所得 | 選べるケースが多い |

| ハンドメイド販売・ネット販売 | 雑所得または事業所得 | 選べるケースが多い |

| アルバイト・パート(雇用契約) | 給与所得 | 選べないケースが多い |

| 非常勤勤務(雇用契約) | 給与所得 | 選べないケースが多い |

※ 所得の分類は副業の規模・継続性・契約形態によって異なります。

上記はあくまで一般的な目安です。

個別の判断については税務署や税理士へご相談ください。

※ お住まいの自治体によって運用が異なる場合があります。

| ✅ ポイントまとめ |

| ・普通徴収を選べるのは主に、給与所得以外の所得(雑所得・事業所得など)がある場合 ・アルバイト・非常勤など給与所得の副業は構造上普通徴収が難しいケースが多い ・自治体が普通徴収に対応していない場合は、選択しても反映されないことがある ・所得の分類は規模・継続性・形態によって異なるため個別の判断が必要 ・まず「自分の副業の所得分類」と「自治体の対応」を確認することが最初のステップ |

特別徴収と普通徴収の違いを比較【どっちがいい?】

結論から言うと、手間を減らしたい場合は特別徴収、会社への通知リスクを下げたい場合は普通徴収が検討される傾向があります。

普通徴収を選べることがわかったら、次は「特別徴収と普通徴収のどちらが自分に合っているか」を理解することが重要です。

両者は「納め方が違うだけで税額は同じ」という前提のもと、具体的に何が異なるのかを整理します。

納付方法の違い

特別徴収

会社が毎月の給与から住民税を天引きして、代わりに市区町村へ納付します。

本人は特に手続きをする必要がなく、給与明細に天引き額が記載される形になります。

普通徴収

市区町村から自宅に送られてくる納付書を使って、自分で金融機関やコンビニなどで納付します。

会社は関与しないため、納付のタイミング・方法・期限の管理はすべて自分でおこなう必要があります。

重要な前提

どちらの方法でも、納める住民税の総額は変わりません。

特別徴収と普通徴収は「税額の差」ではなく「誰がどのように納めるか」の違いです。

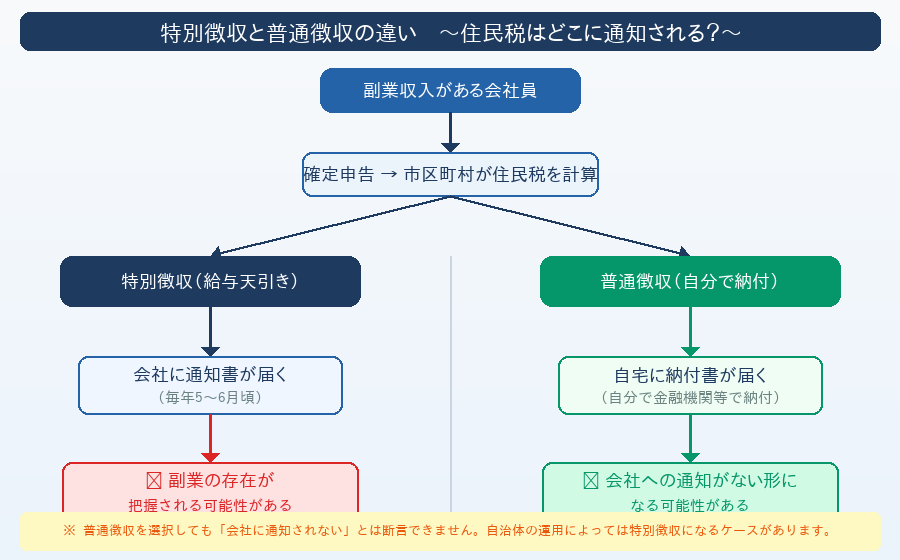

会社への通知の有無

特別徴収と普通徴収で最も大きく異なる点が、会社への通知の有無です。要点としては「特別徴収は会社に通知される仕組み、普通徴収は通知されにくくなる可能性がある仕組み」です。

特別徴収の場合

毎年5〜6月頃に、市区町村から会社へ「住民税の特別徴収税額通知書」が送付されます。

この通知書には従業員ごとの住民税額が記載されており、会社の経理担当者が内容を把握できる状態になります。

副業収入があると住民税の総額が増えるため、経理担当者が「給与収入以外の所得があるのでは」と気づく可能性があります。

普通徴収の場合

通知書は会社ではなく自宅に届きます。

そのため、会社に住民税の金額が通知されにくくなるとされています。

ただし「普通徴収にすれば完全に会社へ通知されない」という意味ではありません。

ただし、以下の点は必ず理解しておく必要があります。

- 普通徴収を選択しても「会社に通知されない」と断言することはできない

- 自治体によっては普通徴収として分離されず、特別徴収として会社に通知されるケースがある

- 住民税以外の経路(社内発言・書類の不整合・SNSなど)から副業の存在が把握されるケースもある

※ お住まいの自治体によって運用が異なる場合があります。

手続きの主体の違い

| 項目 | 特別徴収 | 普通徴収 |

|---|---|---|

| 手続きの主体 | 会社 | 本人 |

| 納付の手間 | ほぼなし(自動天引き) | 自分で納付書を管理・納付 |

| 納付期限の管理 | 会社が管理 | 自分で管理(年4回) |

| 紛失・忘れのリスク | 低い | 納付書の管理が必要 |

普通徴収を選ぶ場合は、年4回の納付期限を自分で把握して対応する必要があります。期限を過ぎると延滞金が発生するリスクがあるため、特別徴収と比べて自己管理の負担が増します。

詳細比較表

| 項目 | 特別徴収 | 普通徴収 |

|---|---|---|

| 納付方法 | 会社が給与から天引き | 自分で直接納付 |

| 通知先 | 会社(毎年5〜6月頃) | 自宅(6〜7月頃) |

| 手続き主体 | 会社 | 本人 |

| 税額 | 同じ | 同じ |

| 主な対象 | 給与所得者(原則) | 給与所得以外の所得がある場合など |

| 自己管理の負担 | 少ない | 多い(年4回の期限管理が必要) |

| 会社への影響 | 住民税額が会社に通知される | 通知されにくくなる可能性がある |

結局どっちがいい?

判断のポイントは「手間」「会社への通知リスク」「選択可能かどうか」の3点です。

「特別徴収と普通徴収のどちらがいいか」は、状況によって異なります。

特別徴収が向いているケース

- 副業収入がなく、住民税の通知が問題にならない場合

- 手続きの手間を減らしたい場合

- 自治体が普通徴収に対応していない場合

普通徴収を検討するケース

- 副業収入があり、住民税の通知が会社経由になることへのリスクを下げたい場合

- 給与所得以外の所得(雑所得・事業所得など)がある場合

- 自治体が普通徴収に対応しており、確定申告書の住民税欄を正しく設定できる場合

判断の前提として確認すべきこと

どちらを選ぶかの前に、まず「自分の副業の所得分類」と「自治体の普通徴収への対応状況」を確認することが必要です。

普通徴収は選択できない場合があるため、希望だけで決められる制度ではありません。

実際に普通徴収へ切り替える具体的な手順については、以下の実践編で詳しく解説しています。

※ お住まいの自治体によって運用が異なる場合があります。詳細はお住まいの市区町村窓口へご確認ください。

| ✅ ポイントまとめ |

| ・特別徴収と普通徴収の違いは「納め方」だけで、税額は同じ ・最も大きな違いは「会社への通知の有無」 ・特別徴収:会社に通知が届く・手続きは会社が担当 ・普通徴収:通知が会社経由にならない可能性がある・自己管理が必要 ・どちらが向いているかは状況によって異なり、一概に「普通徴収がいい」とは言えない |

普通徴収の納付スケジュール・金額・支払い方法

結論から言うと、普通徴収は「6〜7月頃に納付書が届き、年4回に分けて自分で納付する」のが基本的な流れです。

普通徴収を選んだ場合、「いつ・いくら・どうやって払うのか」を事前に把握しておくことが重要です。

特別徴収と異なり、すべての管理を自分でおこなう必要があるためです。

このセクションでは納付の全体像を整理します。

住民税額の決まり方

普通徴収を選んでも特別徴収を選んでも、住民税の税額そのものは変わりません。

要点としては「前年の所得をもとに市区町村が計算する」という仕組みです。

前年の所得をもとに計算される

住民税は「翌年課税」の仕組みです。たとえば2025年の副業収入がある場合、2026年に課税される住民税の計算に反映されます。

計算の基準

住民税の計算には、所得金額・各種控除額・税率などが関係します。

副業収入がある場合は、副業分の所得も含めた合計所得をもとに税額が決定されます。

税額の確認方法

具体的な税額については、確定申告後にお住まいの市区町村から通知が届きます。

事前に目安を知りたい場合は、お住まいの市区町村の窓口へご確認ください。

税額の具体的な数値はこの記事では取り上げません。

※ 一般的に、副業分として普通徴収の対象になるのは「所得に応じて課税される部分(所得割)」です。

住民税は所得割と均等割で構成されていますが、普通徴収で分離される対象は主に所得割部分となります。

📎 出典:総務省「個人住民税」 https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/ichiran02.html

いつから・いつ届くか

普通徴収の納付書がいつ届くかは、多くの方が気になるポイントです。

確定申告後に税額が確定する

確定申告をおこなった後、市区町村で税額が計算・決定されます。

その後、納付書が自宅に郵送されます。

納付書が届く時期の目安

一般的には6〜7月頃に届くとされています。

ただし、自治体によって送付時期が異なる場合があります。

初めて普通徴収を選択した年の注意点

初めて普通徴収を選択した年は、これまで特別徴収で処理されていた分が切り替わるため、手続きの状況によって届く時期が前後することがあります。

5月頃に自治体へ処理状況を確認しておくと安心です。

「まだ届かない=未処理」とは限らないため、焦らず時期を見て確認することが大切です。

※ お住まいの自治体によって時期が異なる場合があります。正確な時期はお住まいの市区町村へご確認ください。

分割払いのスケジュール

普通徴収では、住民税を一般的に年4回(4期)に分けて納付します。

各期の納付時期の目安

| 期 | 納付時期の目安 |

|---|---|

| 第1期 | 6〜7月頃 |

| 第2期 | 8〜9月頃 |

| 第3期 | 10〜11月頃 |

| 第4期 | 翌年1〜2月頃 |

※ 各期の納付期限は自治体によって異なります。届いた納付書に記載された期限を必ず確認してください。

一括払いも可能な場合がある

自治体によっては、第1期に年税額をまとめて一括納付できる場合があります。

詳細はお住まいの市区町村窓口へご確認ください。

期限を過ぎた場合のリスク

納付期限を過ぎると延滞金が発生するリスクがあります。

普通徴収は自分で期限を管理する必要があるため、特別徴収と比べて期限の把握が重要になります。

5月頃の最終確認も忘れずに

また、5月頃には「普通徴収として正しく処理されているか」を自治体へ確認することが重要です。

このタイミングは、会社への通知(5〜6月)前の最終確認の機会となります。

支払い方法の種類

普通徴収の住民税は、以下の方法で納付できる場合があります。

自治体によって対応している方法が異なるため、納付書が届いたら対応方法を確認してください。

主な支払い方法

- 金融機関(銀行・信用金庫など)の窓口

- コンビニエンスストア(納付書にバーコードが記載されている場合)

- スマホアプリ・電子納付(PayPayや各種キャッシュレス決済。自治体によって異なる)

- 市区町村の窓口

- 口座振替(事前に申し込みが必要な場合がある)

スマホ・電子納付の広がり

近年、スマホアプリや電子納付に対応する自治体が増えています。

ただしすべての自治体が対応しているわけではないため、お住まいの市区町村の対応状況をご確認ください。

自宅で完結したい場合はスマホ納付、確実性を重視する場合は金融機関や口座振替が選ばれる傾向があります。

※ 対応している支払い方法は自治体によって異なる場合があります。

詳細はお住まいの市区町村窓口へご確認ください。

| ✅ ポイントまとめ |

| ・住民税の税額は前年の所得をもとに市区町村が計算する(翌年課税) ・納付書は一般的に6〜7月頃に自宅に届くとされている(自治体によって異なる) ・普通徴収は一般的に年4回(4期)に分けて納付する ・各期の納付期限は自分で管理する必要がある ・5月頃に自治体へ処理状況を確認しておくと、会社への通知前に問題を発見できる ・支払い方法は金融機関・コンビニ・スマホアプリなど複数あるが自治体によって異なる |

普通徴収を選ぶメリット・デメリット

結論から言うと、普通徴収は「会社への通知リスクを下げたい場合には検討されるが、手間や制約もあるため全員に最適とは言えない制度」です。

普通徴収の仕組みと納付の流れが把握できたところで、「実際に選ぶべきかどうか」を判断するためのメリット・デメリットを整理します。

普通徴収は副業会社員にとって有効な選択肢のひとつですが、万能な解決策ではありません。

自分の状況と照らし合わせながら確認してください。

メリット

① 会社に住民税の金額が通知されにくくなる可能性がある

普通徴収を選択することで、住民税の通知が会社経由ではなく自宅に届く形になる可能性があります。

(※自治体の運用や所得の種類によってはこの通りにならない場合があります)

そのため、特別徴収と比べて会社に住民税の金額が把握されにくくなるとされています。

副業収入があることで住民税の総額が増える場合、特別徴収のままでは会社の経理担当者が気づくきっかけになることがあります。

普通徴収にすることでこのリスクが下がる可能性があると考えられています。

ただし「会社に通知されない」と断言することはできません。

自治体の運用によっては普通徴収として処理されないケースもあります。

② 副業収入に関する情報が会社経由にならない形になる可能性がある

特別徴収の場合、住民税の通知書は会社に送付されます。

普通徴収を選択することで、この通知が自宅宛になるため、会社を経由した情報の流れを断てる可能性があります。

③ 納付のタイミングを自分でコントロールできる

年4回の納付期限の範囲内で、自分のタイミングで納付できます。

口座振替を設定する場合も、引き落とし口座を自分で選択できます。

たとえば資金に余裕があるタイミングで早めに支払う、一括納付を選ぶなどの調整が可能です。

デメリット

① 納付書の管理・納付手続きを自分でおこなう必要がある

特別徴収の場合は会社が自動的に手続きをおこなうため、本人の負担はほぼありません。

一方、普通徴収では納付書の管理・納付手続き・期限の確認をすべて自分でおこなう必要があります。

年4回の納付期限を見落とすと延滞金が発生するリスクがあります。

② 自治体によっては選択できないケースがある

前のセクションで解説した通り、自治体によっては副業分の普通徴収に対応していないケースがあります。

確定申告書で「自分で納付」を選択しても、特別徴収として処理される場合があります。

③ 確定申告書の記載を誤ると意図した通りにならないリスクがある

確定申告書の住民税欄で「自分で納付」を選択し忘れると、自動的に特別徴収になります。

申告後の変更は手続きが必要となり、簡単にはできない場合があります。

④ 普通徴収を選んでも「会社に通知されない」と断言することはできない

(※この点は普通徴収の前提として必ず理解しておく必要があります)

自治体の運用・会社の経理体制によっては、普通徴収を選択していても会社に情報が伝わる可能性がゼロにはなりません。

「リスクが下がる可能性がある」という理解にとどめておくことが重要です。

※ お住まいの自治体によって運用が異なる場合があります。

副業会社員が普通徴収を検討する理由

普通徴収は「住民税の通知が会社経由になることへのリスクを下げたい」という目的で検討される選択肢のひとつです。

判断の目安としては「通知リスクをどこまで避けたいか」と「手間をどこまで許容できるか」のバランスで検討することになります。

ただし以下の点をセットで確認することが前提になります。

- 自分の副業の所得が雑所得・事業所得として分類されるか

- お住まいの自治体が副業分の普通徴収に対応しているか

- 就業規則で副業が認められているか

これらの確認が整って初めて、普通徴収が有効な選択肢として機能します。

※ お住まいの自治体によって運用が異なる場合があります。

| ✅ ポイントまとめ |

| ・メリット:会社に住民税の金額が通知されにくくなる可能性がある ・メリット:納付のタイミングを自分でコントロールできる ・デメリット:納付書の管理・手続きをすべて自分でおこなう必要がある ・デメリット:自治体によっては選択できないケースがある ・デメリット:申告書の記載ミスで意図した通りにならないリスクがある ・「普通徴収=必ずいい」ではなく、自分の状況を確認した上で検討する選択肢のひとつ |

普通徴収に関するよくある誤解

結論から言うと、普通徴収は「バレない仕組み」ではなく「納付方法の違い」であり、条件や運用によって結果が変わる制度です。

普通徴収については「知っているつもり」で誤解したまま理解している方が少なくありません。

誤解があると、対策として期待していた効果が得られなかったり、必要な手続きを見落としたりするリスクがあります。

このセクションでは、よくある4つの誤解を正確な理解に変えます。

誤解①「普通徴収にすれば会社に絶対バレない」

(※最も多い誤解であり、最初に正しく理解しておく必要があります)

これは誤解です。

普通徴収を選択することで、住民税の通知が会社経由ではなく自宅に届く形になる可能性があります。

しかし「会社に絶対バレない」とは言えません。

なぜ断言できないのか

【制度面の理由】

自治体によっては副業分の普通徴収に対応しておらず、特別徴収として会社に通知されるケースがある

【行動・環境面の理由】

住民税以外の経路(社内発言・書類の不整合・SNSなど)から副業の存在が把握されるケースがある。

会社の経理体制によっては、住民税の変動以外から気づかれる可能性もある

正確な理解

「普通徴収を選択することで、住民税の通知が会社経由になるリスクが下がる可能性がある」というのが適切な理解です。

完全な解決策ではなく、リスクを下げる選択肢のひとつとして捉えることが重要です。

※ お住まいの自治体によって運用が異なる場合があります。

誤解②「希望すれば必ず普通徴収にできる」

これは誤解です。

普通徴収は「希望すれば誰でも選べる」制度ではありません。

以下の条件によって、選択できないケースがあります。

選べないケースの例

- 自治体が副業分の普通徴収に対応していない場合

- 副業収入が給与所得として分類される場合(アルバイト・非常勤勤務など)

- 確定申告書の住民税欄の記載を誤った場合

正確な理解

普通徴収を選べるかどうかは、「自分の副業の所得分類」と「お住まいの自治体の対応状況」によって決まります。

希望だけでは選べないため、事前の確認が必要です。

誤解③「特別徴収と普通徴収では納める税額が変わる」

これは誤解です。

特別徴収と普通徴収は「納め方の違い」であり、納める住民税の総額は変わりません。同じ所得に対して、同じ計算方法で税額が算出されます。

なぜこの誤解が生まれるのか

普通徴収を選択すると納付書が自宅に届くため、「別の税金を払っているのでは」と感じる方がいます。

しかし内容はまったく同じで、納付の経路と方法が異なるだけです。

正確な理解

税額に差はありません。

「どのように納めるか」だけが違います。

誤解④「普通徴収にすれば確定申告は不要」

これは誤解です。

普通徴収の選択と確定申告の要否はまったく別の話です。

普通徴収を選ぶかどうかにかかわらず、以下の場合は確定申告が必要です。

確定申告が必要になるケース

- 副業の所得が年間20万円を超える場合(所得税の確定申告)

- 所得税の確定申告が不要な場合でも、住民税の申告が必要になるケースがある(※会社に提出される年末調整とは別の手続きです)

正確な理解

「普通徴収を選択した=確定申告が不要」ではありません。

普通徴収はあくまで「住民税の納付方法の選択」であり、申告の要否とは独立した手続きです。

副業の確定申告がいくらから必要かについては、以下の記事で詳しく解説しています。

| ✅ ポイントまとめ |

| ・誤解①:「普通徴収にすれば絶対バレない」→ 断言はできない。リスクが下がる可能性がある選択肢 ・誤解②:「希望すれば必ず選べる」→ 自治体の対応・所得分類によって選べないケースがある ・誤解③:「税額が変わる」→ 税額は同じ。納め方が違うだけ ・誤解④:「普通徴収にすれば確定申告不要」→ 確定申告の要否とは別の話 ・正確な知識を持った上で普通徴収を検討することが重要 ・次のセクションで「実際にどう行動するか」を確認していきましょう |

普通徴収の手続きを実際におこなうには

結論から言うと、「①自治体確認 → ②申告書で選択 → ③5月に最終確認」の3ステップで進めるのが基本です。

ここまでで普通徴収の仕組み・条件・メリットデメリット・よくある誤解を理解できました。

最後に「では実際にどう行動するか」を整理します。

このセクションでは手続きの全体像のみを案内します。

確定申告書の具体的な記載方法や自治体への確認方法など、手順の詳細は専用記事で解説しています。

手続きの全体像(概要のみ)

普通徴収を選択するための手続きは、大きく3つのステップで構成されます。

STEP① 自治体に普通徴収の可否を確認する

まず最初にお住まいの市区町村へ「副業分の住民税を普通徴収にすることはできますか」と確認します。

(※ここで可否を確認しておかないと、後の手続きが無効になる可能性があるためです)

できれば1月中、遅くとも2月上旬までにおこなうことをおすすめします。

2月に入ると窓口が混雑するケースがあります。

STEP② 確定申告書の住民税欄で「自分で納付」を選択する

確定申告書の「給与・公的年金等以外の所得に係る住民税の徴収方法の選択」という欄で「自分で納付」を選択します。

この欄の記載を忘れると自動的に特別徴収になるため、提出前に必ず確認が必要です。

STEP③ 申告後5月頃に自治体へ処理状況を最終確認する

確定申告後の5月頃に、自治体へ「正しく普通徴収で処理されているか」を確認します。

この確認をおこなうことで、6〜7月の会社への通知前に問題を発見・対応できる可能性があります。

この確認を行わないと、意図せず特別徴収のまま会社に通知されて初めて気づくケースもあります。

「申請して終わり」ではなく、最終確認までセットでおこなうことが重要です。

※ お住まいの自治体によって運用が異なる場合があります。詳細はお住まいの市区町村窓口へご確認ください。

詳しい手順は専用記事で解説

確定申告書の具体的な記載方法・失敗例・自治体への確認方法・5月の最終確認ステップについては、以下の記事で詳しく解説しています。

普通徴収は「自己管理」が前提

普通徴収を選ぶということは、住民税の納付管理をすべて自分でおこなうということです。

納付期限・納付書の管理・5月の最終確認まで、自分で責任を持って対応する必要があります。

普通徴収は「手続きさえすれば完結する制度」ではありません。

実際には「記録していなかったため申告時に慌てる」「納付期限を見落とす」といったケースも少なくありません。

この自己管理をスムーズにおこなうための土台になるのが、副業収入と経費の日頃からの記録です。

収入と経費が整理されていることで、以下のメリットが生まれます。

- 確定申告書の作成が正確かつスムーズにおこなえる

- 住民税の設定欄を落ち着いて確認する余裕が生まれる

- 申告後の納付書が届いた際に金額の確認がしやすくなる

→ つまり「記録が整っているかどうか」が、そのまま申告のスムーズさとミス防止に直結します。

| ✅ ポイントまとめ |

| ・普通徴収の手続きはSTEP①自治体確認・STEP②申告書設定・STEP③5月確認の3段階 ・確定申告書の住民税欄の記載を忘れると自動的に特別徴収になる ・「申請して終わり」ではなく5月の最終確認までセットでおこなうことが重要 ・普通徴収は自己管理が前提であり、日頃の収入・経費の記録が土台になる ・手順の詳細は「副業の住民税で会社にバレない方法」を参照 ・「記録が整っているかどうか」が申告のスムーズさとミス防止に直結する |

普通徴収は「自己管理が必要な制度」です。

まず今日から副業収入と経費の記録を始めておくと、申告のときに慌てずに済みます。

収入と経費を整理できる無料テンプレートを用意しました。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) ・収入、経費を入力するだけでそのまま申告に使える形に整理 ・確定申告前に「数字が揃っている状態」を作れる ・初めてでも迷わず記録できるシンプル設計 ▶ 無料テンプレートをダウンロードする |

まとめ

この記事では、副業の住民税における「普通徴収」の仕組みについて、国税庁・総務省の情報をもとに解説してきました。

最後に、重要なポイントを整理しておきます。

普通徴収とは住民税を自分で直接納付する方法

住民税の納付方法には特別徴収(給与天引き)と普通徴収(自分で直接納付)の2種類があります。

どちらを選んでも納める税額は変わりません。違いは「誰がどのように納めるか」だけです。

特別徴収との最大の違いは「会社への通知の有無」

特別徴収では毎年5〜6月頃に会社へ住民税の通知書が届きます。

普通徴収を選択することで、通知が自宅に届く形になり、会社に住民税の金額が把握されにくくなる可能性があります。

ただし「会社に通知されない」と断言することはできません。

選べるかどうかは自治体の対応と副業の所得分類による

普通徴収はすべての会社員が自由に選べる制度ではありません。

自治体の対応状況と、副業収入が給与所得以外(雑所得・事業所得など)に分類されるかどうかによって、選択できるかどうかが変わります。

4つの誤解を正しく理解しておく

「絶対バレない」「必ず選べる」「税額が変わる」「確定申告が不要」はすべて誤解です。

普通徴収は「納付方法の違い」であり、条件や運用によって結果が変わる制度です。

手続きは3ステップ・自己管理が前提

①自治体確認 → ②申告書で「自分で納付」を選択 → ③5月に最終確認、の3ステップが基本です。

普通徴収は自己管理が前提であり、日頃の収入・経費の記録が土台になります。

📎 出典:総務省「個人住民税」 https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/ichiran02.html

📎 出典:国税庁「確定申告が必要な方」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2020.htm

「記録が整っているかどうか」が、そのまま申告のスムーズさとミス防止に直結します。正しく申告するための準備を今日から始めましょう。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) ・収入、経費を入力するだけでそのまま申告に使える形に整理 ・確定申告前に「数字が揃っている状態」を作れる ・初めてでも迷わず記録できるシンプル設計 ▶ 無料テンプレートをダウンロードする |

よくある質問(FAQ)

副業の住民税における普通徴収について、よく寄せられる質問をまとめました。

| ✅ FAQまとめ |

| ・普通徴収と特別徴収で税額は変わらない。違いは納め方だけ ・普通徴収を選べるのは主に給与所得以外の所得がある場合 ・「会社に通知されなくなる」とは断言できない。リスクが下がる可能性がある ・納付書は一般的に6〜7月頃に届くとされている(自治体によって異なる) ・特別徴収になってしまった場合はまず市区町村窓口へ確認する |

著者情報・信頼性ブロック

この記事について

- FP2級保有

- 国税庁・総務省の公式情報をもとに整理しています

- 記事内容は執筆時点の情報をもとにしています。税制は変更される場合があります

※ 本記事は一般的な情報提供を目的としており、個別の税務判断は税務署または税理士へご相談ください。

免責文

本記事は、副業の住民税における普通徴収に関する一般的な情報を提供することを目的としており、特定の税務判断や個別のアドバイスを行うものではありません。

住民税の運用は自治体によって異なる場合があります。

記載内容は執筆時点の国税庁・総務省の情報をもとにしていますが、税制や自治体の運用は変更される場合があります。

実際の申告手続きや税務上の判断については、税務署・お住まいの市区町村窓口・または税理士へご確認・ご相談ください。📅 公開日:2026年3月26日

📅 最終更新日:2026年4月3日

更新内容:内部リンク追加