本記事にはアフィリエイト広告を含みます。

※ この記事は会社員の副業を前提に解説しています。

「副業収入があるけれど、自分は確定申告が必要なのだろうか。」「20万円以下なら不要と聞いたけれど、本当に自分のケースで大丈夫か不安だ。」

そう感じている会社員の方に向けて、この記事を書きました。

この記事は「確定申告のやり方」の説明ではありません。「自分が確定申告の対象かどうか」を条件とパターンで整理することに特化しています。やり方の詳細を知りたい方は、この記事の最後で専用記事をご案内します。

FP2級の知識と会社員として確定申告を実際におこなった経験をもとに、初心者の方でも迷わず判断できるよう整理しています。フローチャートと条件整理を使って、自分のケースをスムーズに判断できる状態を目指してください。国税庁の公式情報をもとに解説します。

この記事を読むとわかること

- 自分が確定申告の対象かどうかを判断できる

- 確定申告が必要な人・不要な人の条件がわかる

- 「20万円ルール」と住民税の違いが理解できる

副業の税金は「確定申告・経費・税額・住民税」の4つで構成されています。全体像から整理したい方は以下の記事をご覧ください。

まず結論

会社員として副業収入がある人を前提に整理しています。

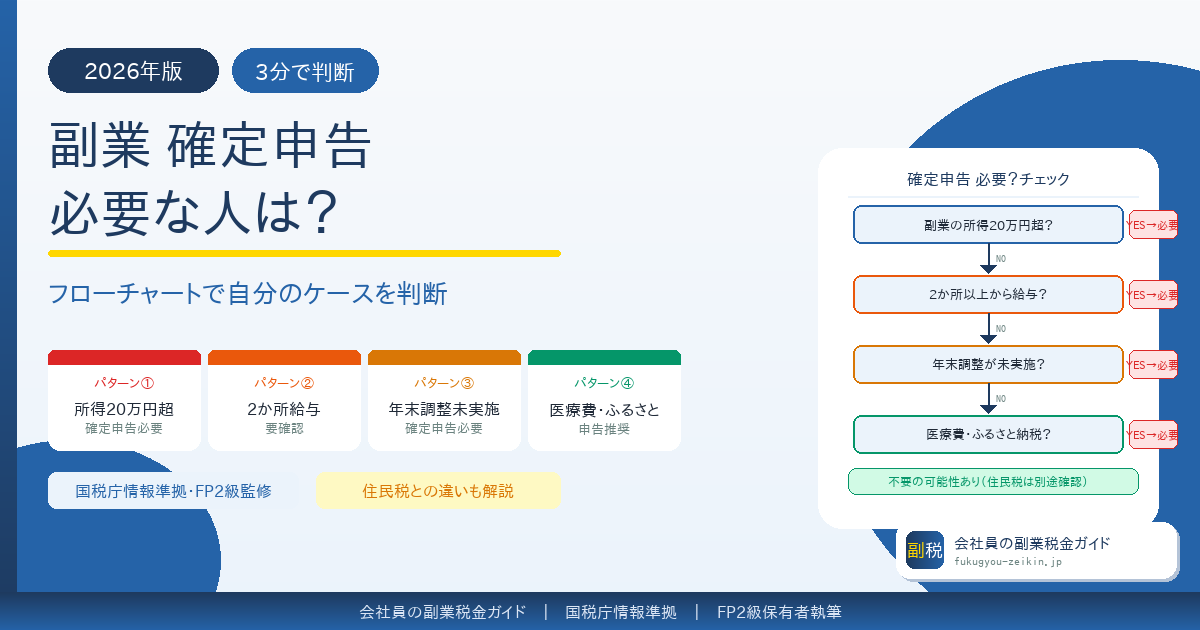

副業で確定申告が必要な人は、主に以下の4パターンです。

- 副業の所得が年間20万円を超えた会社員

- 2か所以上から給与をもらっている人

- 年末調整が未実施の人

- 医療費控除やふるさと納税で申告したい人

確定申告が必要かどうかは「所得の種類」「金額」「その他の事情」の3軸で決まります。

「20万円ルール」は所得税の話であり、住民税は別ルールが適用されます。

このページのフローチャートで自分のケースを3分で確認できます。

※ 「必ず申告が必要」「必ず不要」と断言することはできません。個別の状況によって異なるため、不明な場合は税務署またはお住まいの市区町村窓口へご確認ください。

まずは自分が対象か確認してみましょう。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) 申告が必要かどうかの判断は、収入と経費の記録が整っているかどうかで変わります。 今日から記録を始めましょう。 ▶ 無料テンプレートをダウンロードする |

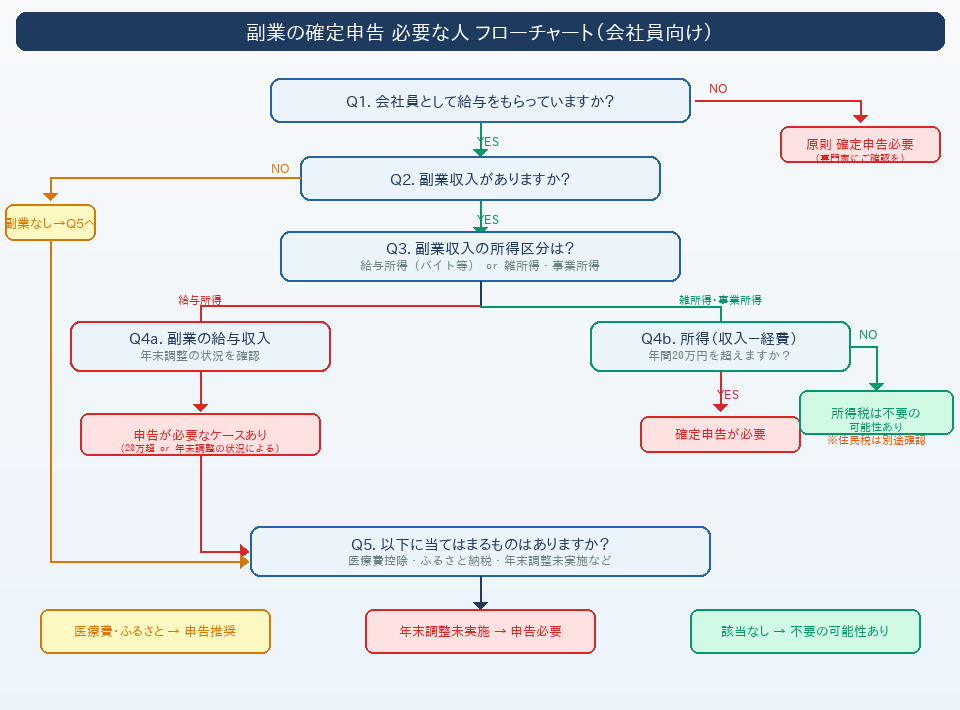

フローチャートで確認|自分は確定申告が必要?

「自分は確定申告が必要なのか」を判断するために、まずこのフローチャートで確認してください。上から順に自分のケースを当てはめていくだけで、申告が必要かどうかの判断ができます。

簡単チェック(まず確認)

3分で自分のケースが判断できます。

✅ 確定申告が必要かどうか 簡単チェック

- 副業の所得が年間20万円を超えている → 必要

- 2か所以上から給与をもらっている → 必要になるケースあり(年末調整の有無による)

- 年末調整が未実施 → 必要

- 医療費控除・ふるさと納税がある → 申告推奨

- 上記すべて該当しない → 不要の可能性あり、ただし住民税の申告は別途確認が必要

▶ 結論まとめ

- 副業所得が20万円超 → 確定申告が必要

- 2か所給与 → 年末調整の有無によっては必要

- 20万円以下 → 所得税は不要な場合あり(住民税は別)

→ 上記のいずれかに当てはまる場合は、確定申告が必要または検討が必要です。

フローチャート(図解)

フローチャートの詳細(テキスト版)

図解で判断できた方はこのまま次のセクションに進んでいただいて構いません。細かく確認したい方は以下のテキスト版でもチェックできます。

Q1. 会社員として給与をもらっていますか?

- YES → Q2へ

- NO → 原則として確定申告が必要です。税務署または専門家へご確認ください。

Q2. 副業収入がありますか?

- NO → Q5へ(副業以外の理由で申告が必要なケースを確認)

- YES → Q3へ

Q3. 副業収入の所得区分はどちらですか?

判断のポイント:勤務先から源泉徴収票をもらう副業は「給与所得」、支払調書をもらう・または自分でお金を管理する副業(ウーバーイーツ・フリーランス・ブログ等)は「雑所得・事業所得」に分類されるケースが多いとされています。

- 給与所得(アルバイト・非常勤勤務など雇用契約に基づく収入・源泉徴収票をもらう)→ Q4aへ

- 雑所得・事業所得(フリーランス・ブログ・ハンドメイド販売・配達業務など・支払調書をもらうまたは自己管理)→ Q4bへ

Q4a. 給与所得として分類される副業の場合

- 副業の給与収入がある場合、年末調整されていない給与を含めて確定申告が必要になるケースがあります

- 副業先の給与収入が年間20万円を超える場合は特に注意が必要です

- 20万円以下であっても年末調整の状況によっては申告が必要になる場合があります

⚠️ 住民税の申告は別途確認が必要です

Q4b. 雑所得・事業所得として分類される副業の場合

- 副業の所得(収入−経費)が年間20万円を超える → 確定申告が必要

- 副業の所得が年間20万円以下

- 所得税の申告は不要の可能性があります

- ただし年末調整の状況によっては申告が必要になる場合があります

⚠️ 住民税の申告は別途確認が必要です

※ 「所得」は「収入から経費を引いた金額」です。収入の金額と混同しないよう注意してください。

Q5. 以下に当てはまるものはありますか?

- 年間の医療費が多かった・ふるさと納税をした → 確定申告をおこなうことで控除・還付が受けられる場合があります

- 年末調整が未実施・会社を途中退職した → 確定申告が必要

- 上記いずれも該当しない → 申告不要の可能性があります

⚠️ 重要:住民税の申告は所得税とは別ルールです

「所得税の確定申告が不要=何もしなくていい」という理解は誤りです。住民税には20万円ルールがないため、原則として1円でも副業所得があればお住まいの市区町村への申告が必要です。

※ お住まいの自治体によって住民税の運用が異なる場合があります。詳細はお住まいの市区町村窓口へご確認ください。

| ✅ ポイントまとめ |

| ・確定申告の要否は「所得区分・金額・その他の事情」の3軸で決まる ・「収入」と「所得(収入−経費)」は別物。20万円の基準は所得で判断する ・給与所得か雑所得かは「源泉徴収票をもらうか・支払調書か自己管理か」で判断する目安がある ・所得税が不要でも住民税の申告が必要なケースがある ・迷ったときは税務署またはお住まいの市区町村窓口へ確認する |

副業の税金は「確定申告・経費・税額・住民税」の4つで構成されています。全体像から整理したい方は以下の記事をご覧ください。

確定申告が必要かどうかを決める3つの軸

フローチャートで自分のケースを確認できたところで、「なぜそう判断するのか」という背景を理解しておきましょう。確定申告の要否は3つの軸で決まります。この3軸を把握しておくと、状況が変わったときにも自分で判断しやすくなります。

軸① 所得の種類(何の収入か)

結論から言うと、副業収入が「どの所得区分に分類されるか」によって、確定申告のルールそのものが変わります。

所得区分によってルールが異なる

副業収入は、その性質によって以下のように分類されます。

| 所得の種類 | 主な副業の例 | 確定申告との関係 |

|---|---|---|

| 給与所得 | アルバイト・非常勤勤務(雇用契約あり) | 年末調整・20万円の扱いが異なる |

| 雑所得 | ブログ・アフィリエイト・ハンドメイド販売など | 収入から経費を引いた所得が20万円超で申告必要 |

| 事業所得 | フリーランス・個人事業として継続的に受注 | 収入から経費を引いた所得が20万円超で申告必要 |

※ 雑所得と事業所得の区分は明確な金額基準だけで決まるものではなく、継続性・営利性・規模などを総合的に判断されます。不明な場合は税務署へご確認ください。

所得区分が重要な理由

同じ「副業収入がある」という状況でも、アルバイトで得た収入(給与所得)とフリーランスで得た収入(雑所得・事業所得)では、確定申告の判断基準が異なります。自分の副業がどの区分に当たるかを把握することが、正確な判断の第一歩になります。

所得の分類は副業の規模・継続性・契約形態によって異なる場合があります。不明な場合は税務署へご確認ください。

軸② 金額(いくら稼いだか)

結論から言うと、金額の基準は「収入」ではなく「所得(収入から経費を引いた金額)」です。この違いを正確に理解しておくことが重要です。

「20万円ルール」の正確な意味

給与所得者(会社員)が副業で得た所得が年間20万円を超える場合、所得税の確定申告が必要とされています。この「20万円」は収入の金額ではなく、収入から経費を引いた「所得」の金額です。

たとえばブログ収入が25万円あっても、サーバー代・ドメイン代などの経費が10万円あれば所得は15万円となり、申告不要の可能性があります。逆に収入が18万円であっても経費がほぼゼロであれば、所得もほぼ18万円となります。

※ この20万円ルールは所得税の基準であり、住民税には適用されない点に注意が必要です。住民税には20万円ルールがないため、原則として1円でも副業所得があればお住まいの市区町村への申告が必要です。

金額だけで判断できない点に注意

20万円という基準はあくまで目安のひとつであり、所得の種類や年末調整の状況によっては金額が20万円以下でも申告が必要なケースがあります。

▶ 副業の確定申告が必要な具体的な所得基準(20万円ルール)を詳しく知りたい方はこちら(判断精度を上げたい人向け):

収入と経費の記録・計算が負担に感じる場合は、会計ソフトを使うことで自動化できます。料金や使いやすさは以下で比較しています。

軸③ その他の事情(別の理由があるか)

副業収入の金額に関係なく、別の理由で確定申告が必要または推奨されるケースがあります。

「副業収入が少ないから不要」と思っていても、この軸の確認が必要です。

医療費控除・ふるさと納税(還付目的)

年間の医療費が一定額を超えた場合や、ふるさと納税をおこなった場合は、確定申告をすることで所得税の還付が受けられる可能性があります。副業収入の金額に関係なく、これらの控除を受けるために申告をおこなうケースがあります。

なお、ふるさと納税については「ワンストップ特例制度」を利用することで確定申告が不要になる場合があります。ただし、副業収入があり確定申告をおこなう場合はワンストップ特例が無効になるため、ふるさと納税の分も含めて確定申告が必要です。

年末調整が受けられなかった場合

会社を途中退職した・年末調整の手続きが何らかの理由で漏れたなどの場合は、副業の有無にかかわらず確定申告が必要なケースがあります。

2か所以上から給与をもらっている場合

年末調整は主な勤務先でしか受けられません。アルバイトなど別の会社からも給与をもらっている場合は、その給与収入の扱いについて確認が必要です。具体的なパターンについては次のセクションで詳しく解説します。

| ✅ ポイントまとめ |

| ・確定申告の要否は「所得の種類」「金額」「その他の事情」の3軸で判断する ・所得の種類(給与所得か雑所得・事業所得か)によってルールが変わる ・雑所得と事業所得の区分は金額基準だけでなく継続性・営利性・規模で総合判断される ・「20万円」の基準は「収入」ではなく「収入から経費を引いた所得」の金額 ・20万円ルールは所得税の基準であり住民税には適用されない ・副業収入が少なくても、医療費控除・ふるさと納税・年末調整の状況によっては申告が必要なケースがある |

確定申告が必要な人のパターン別整理

フローチャートと3つの軸で自分のケースをある程度把握できたところで、各パターンの詳細を確認しましょう。「自分はどのパターンに当たるか」を照らし合わせながら読んでください。

パターン① 副業の所得が年間20万円を超えた場合

結論:給与所得者が副業で得た所得が年間20万円を超える場合は、所得税の確定申告が必要とされています。

「所得」と「収入」の違いを必ず確認する

このパターンで最も多い誤解が「収入」と「所得」を混同することです。

- 収入:実際に受け取った金額の合計

- 所得:収入から経費を引いた金額

確定申告の要否を判断する「20万円」は収入ではなく所得の金額です。副業でかかった費用(材料費・通信費・サーバー代など)を差し引いた後の金額で判断する必要があります。

対象となる所得の種類

このパターンが該当するのは、主に雑所得または事業所得として分類される副業収入がある場合です。

- ブログ・アフィリエイト収入

- フリーランスとしての業務委託

- ハンドメイド販売・ネットショップ

- 動画投稿・コンテンツ販売 など

※ アルバイトなど給与として受け取る副業は、この基準とは扱いが異なります。給与所得として分類される副業の場合はパターン②を確認してください。

▶ 副業の確定申告が必要な具体的な所得基準(20万円ルール)を詳しく知りたい方はこちら(判断精度を上げたい人向け):

パターン② 2か所以上から給与をもらっている場合

結論:複数の会社から給与をもらっている場合は、年末調整の対象外となる給与収入について確定申告が必要になるケースがあります。

年末調整は主たる給与の勤務先でしか受けられない

年末調整は、原則として「主たる給与(メインの勤務先)」でのみ実施されます。アルバイトや非常勤勤務など、別の会社からも給与をもらっている場合、その給与収入は年末調整の対象外になります。

確定申告が必要になるケース

副業先の給与収入がある場合、年末調整されていない給与を含めて確定申告が必要になるケースがあります。副業先の給与収入が年間20万円を超える場合は特に注意が必要です。また、20万円以下であっても、年末調整の状況によっては申告が必要になる場合があります。

注意が必要な点

給与所得は原則として普通徴収(自分で住民税を納付する方法)を選択できないケースが多いとされています。住民税の扱いについては、お住まいの市区町村窓口へご確認ください。

▶ 副業の住民税バレ対策を知りたい方はこちら(リスク回避したい人向け):

パターン③ 年末調整が受けられなかった場合

結論:年末調整が実施されていない場合は、副業の有無にかかわらず確定申告が必要なケースがあります。

年末調整が受けられない主なケース

- 年の途中で会社を退職し、年内に再就職しなかった場合

- 年末調整の手続きが何らかの理由で漏れた場合

- 給与収入が2000万円を超える場合(年末調整の対象外)

このような場合は副業収入の金額にかかわらず、確定申告が必要になるケースがあります。年末調整が済んでいるかどうかを勤務先の担当部署へ確認しておくことをおすすめします。

パターン④ 医療費控除・ふるさと納税などの還付を受けたい場合

結論:副業収入の金額にかかわらず、医療費控除やふるさと納税の控除を受けるために確定申告が必要または推奨されるケースがあります。

※ これらは義務ではなく、申告することで税金が戻る可能性がある制度です。ただし、還付申告をおこなうと副業の所得も合算されるため、結果として住民税の計算に影響し住民税が上がる可能性がある点も理解した上で検討することをおすすめします。

医療費控除

年間の医療費(本人・生計を同一にする家族分)が一定額を超えた場合、確定申告をおこなうことで所得税の還付が受けられる可能性があります。副業収入の金額に関係なく、医療費が多かった年は確定申告を検討する価値があります。

ふるさと納税

ふるさと納税をおこなった場合、「ワンストップ特例制度」を利用することで確定申告が不要になる場合があります。

ただし以下の点に注意が必要です。

- 副業収入があり確定申告をおこなう場合は、ワンストップ特例が無効になります

- ワンストップ特例を申請していても、確定申告をおこなう場合はふるさと納税の分も含めて確定申告が必要です

- 確定申告を忘れると、ふるさと納税の控除が受けられなくなるリスクがあります

還付目的の申告と義務としての申告の違い

医療費控除やふるさと納税のための申告は「還付申告」と呼ばれ、義務としての確定申告とは性質が異なります。還付申告は申告期間(原則2月16日〜3月15日)を過ぎても、5年以内であればおこなうことができます。

| ✅ ポイントまとめ |

| ・パターン①:副業の所得(収入−経費)が年間20万円超 → 確定申告が必要 ・パターン①はアルバイトなど給与所得の副業には適用されない。給与所得の場合はパターン②を確認する ・パターン②:主たる給与以外の給与収入は年末調整の対象外。年末調整されていない給与を含めて確定申告が必要なケースがある ・パターン③:年末調整が受けられなかった → 副業の有無にかかわらず確定申告が必要なケースがある ・パターン④:医療費控除・ふるさと納税は義務ではないが申告で税金が戻る可能性がある。ただし住民税への影響も確認が必要 ・ふるさと納税のワンストップ特例は、確定申告をおこなう場合は無効になる点に注意が必要ください |

確定申告が不要な人の条件

「自分は確定申告が必要なのでは」と不安になっている方でも、条件を整理すると不要なケースは意外とシンプルです。ただし「不要」と判断する前に必ず確認すべき注意点があります。安心しすぎず、最後まで確認してください。

不要なケース① 副業の所得が年間20万円以下の場合(給与所得者)

結論:給与所得者が副業で得た所得が年間20万円以下の場合、所得税の確定申告は不要とされているケースがあります。

この条件が適用されるのは、給与所得が1か所で年末調整が済んでいる場合を前提としています。2か所以上から給与をもらっている場合や年末調整が未実施の場合は、パターン②③を確認してください。

「所得」の計算を正確におこなうことが前提

「20万円以下なら不要」という判断は、収入ではなく所得(収入から経費を引いた金額)をもとにおこなう必要があります。ただし、判断には収入と経費の整理が前提になります。記録が整っていないと「所得がいくらか」を正確に把握できず、不要かどうかの判断自体ができません。

この条件が適用されるのは給与所得者に限られる

この20万円以下の基準が適用されるのは、会社員など給与所得がある人が対象です。給与所得がない自営業者・フリーランスには別のルールが適用されます。

不要なケース② 副業収入がなく年末調整が済んでいる場合

結論:副業収入がなく、年末調整が正しく実施されており、医療費控除やふるさと納税などの還付申告の必要もない場合は、確定申告は不要とされているケースがあります。

確認すべき4つのポイント

以下の4点をすべて満たしている場合に限り、確定申告が不要とされています。

- 副業収入がない(または所得が20万円以下)

- 年末調整が正しく完了している

- 医療費控除・ふるさと納税などの還付申告の必要がない

- その他に申告が必要な所得がない

1点でも当てはまらない場合は、確定申告が必要なケースがあります。

⚠️「不要」と判断する前に必ず確認|住民税の申告は別ルール

所得税が不要でも住民税の申告が必要なケースがある

所得税の確定申告が不要と判断した場合でも、住民税の申告が必要になるケースがあります。住民税には20万円ルールがないため、原則として1円でも副業所得があればお住まいの市区町村への申告が必要です。

「所得税の確定申告が不要=何もしなくていい」という理解は誤りです。この点は非常に多い誤解のため、必ず確認しておいてください。

▶ 副業の住民税バレ対策を知りたい方はこちら(リスク回避したい人向け):

※ お住まいの自治体によって住民税の運用が異なる場合があります。詳細はお住まいの市区町村窓口へご確認ください。

| ✅ ポイントまとめ |

| ・不要なケース①:給与所得が1か所・年末調整済みの給与所得者が副業の所得(収入−経費)が年間20万円以下の場合 ・不要なケース②:副業収入がなく・年末調整が済んでいて・還付申告の必要がなく・その他に申告が必要な所得がない場合 ・「不要」の判断には収入と経費の整理が前提になる ・住民税には20万円ルールがなく、原則として1円でも副業所得があれば申告が必要 ・「所得税が不要=何もしなくていい」は誤り。住民税は別ルール |

「20万円ルール」の正確な理解と3つの誤解

「20万円以下なら申告不要」という情報はある程度広まっていますが、正確に理解されていないケースが多いのも事実です。このセクションでは、よくある3つの誤解を整理します。

誤解①「収入が20万円以下なら申告不要」

Q:副業の収入が20万円以下なら確定申告は不要ですか?

A:収入ではなく所得(収入から経費を引いた金額)が20万円以下の場合に不要とされています。収入と所得は異なるため、収入の金額だけで判断することはできません。

「収入」と「所得」の違い

- 収入:実際に受け取った金額の合計

- 所得:収入から経費(副業に必要な費用)を引いた金額

たとえば副業収入が18万円あっても、経費がほぼゼロであれば所得も約18万円です。一方、副業収入が28万円あっても、経費が12万円あれば所得は16万円となり、申告不要の可能性があります。経費を正確に記録していないと判断自体が正確にできません。

※ 経費として認められる範囲は副業の種類や状況によって異なります。不明な場合は税務署へご確認ください。

誤解②「20万円以下なら住民税も不要」

Q:副業の所得が20万円以下なら住民税の申告も不要ですか?

A:所得税の20万円ルールは住民税には適用されません。住民税には20万円ルールがないため、原則として1円でも副業所得があればお住まいの市区町村への申告が必要です。

確定申告をおこなった場合、その情報が市区町村に共有されることで住民税の申告が自動的に済むケースがあります。しかし所得税の確定申告が不要な場合は、別途住民税の申告が必要になることがあります。

※ お住まいの自治体によって住民税の運用が異なる場合があります。詳細はお住まいの市区町村窓口へご確認ください。

誤解③「20万円ルールはすべての人に適用される」

会社員の副業に限定されたルールです。

Q:20万円ルールは誰でも使えますか?

A:20万円ルールが適用されるのは、給与所得がある会社員(給与所得者)に限られます。給与所得がない自営業者・フリーランスには別のルールが適用されます。

この20万円ルールは、給与所得者が副業で得た「給与所得以外の所得(雑所得・事業所得など)」に適用される特例的な扱いです。会社員として給与をもらいながら副業をしている場合に限り、副業で得た所得が年間20万円以下であれば所得税の確定申告が不要とされています。ただし、年末調整の状況・2か所以上からの給与・その他の所得の有無によって異なるため、個別の確認が必要です。

制度の根拠を確認したい方はこちら:

📎 出典:国税庁「確定申告が必要な方」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2020.htm

| ✅ ポイントまとめ |

| ・誤解①:「収入が20万円以下なら不要」→ 基準は「収入」ではなく「所得(収入−経費)」 ・誤解②:「20万円以下なら住民税も不要」→ 住民税には20万円ルールがなく原則1円でも申告が必要 ・誤解③:「すべての人に適用される」→ 給与所得がある会社員の副業に限定された特例的な扱い ・所得の計算には経費の記録が不可欠 |

住民税の申告は所得税と別ルール

所得税の確定申告が不要と判断できた場合でも、「住民税の申告はどうなるのか」という疑問が残ります。このセクションでは所得税と住民税の申告ルールの違いを「申告の要否」という観点に絞って整理します。

所得税と住民税の申告の違い

結論:所得税と住民税は別の制度であり、申告のルールも異なります。

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 種別 | 国税 | 地方税 |

| 目的 | 所得税額の確定 | 翌年度の税額決定 |

| 申告先 | 税務署(確定申告) | 市区町村 |

| 申告期間 | 原則2月16日〜3月15日 | 市区町村によって異なる |

| 副業20万円以下の場合 | 申告不要の場合あり | 原則として1円でも副業所得があれば申告が必要 |

確定申告をおこなった場合、その情報が税務署から市区町村へ共有されます。そのため、確定申告をおこなっている場合は別途住民税の申告をおこなわなくてよいケースが多いとされています。問題が生じるのは「所得税の確定申告が不要」と判断した場合です。この場合、別途住民税の申告が必要になるケースがあります。

副業収入が20万円以下でも住民税申告が必要なケース

結論:住民税には20万円ルールがないため、原則として1円でも副業所得があればお住まいの市区町村への申告が必要です。

所得税の「20万円ルール」は国税の特例です。住民税にはこの特例が適用されないため、副業収入が年間20万円以下であっても、住民税の計算には副業収入が含まれます。副業収入がある場合は、お住まいの市区町村窓口へ確認することをおすすめします。

※ お住まいの自治体によって住民税の運用が異なる場合があります。

住民税と副業の「バレ」リスクの関係

会社に通知されるのは「特別徴収」が原因です。

住民税の申告をおこなうと、市区町村が住民税の金額を計算します。その結果、会社経由で住民税の通知が届く「特別徴収」になると、会社に副業の存在が把握されるリスクがあります。ただし、確定申告の際に住民税の徴収方法を「自分で納付(普通徴収)」に設定することで、このリスクを下げられる可能性があります。

▶ 副業の住民税バレ対策を知りたい方はこちら(リスク回避したい人向け):

※ お住まいの自治体によって運用が異なる場合があります。普通徴収が選択できないケースもあるため、お住まいの市区町村窓口へご確認ください。

| ✅ ポイントまとめ |

| ・所得税と住民税は別の制度であり、目的・申告先・ルールも異なる ・確定申告をおこなうと住民税の申告も自動的に済むケースが多い ・住民税には20万円ルールがなく、原則として1円でも副業所得があれば申告が必要 ・会社に通知されるのは「特別徴収」が原因。徴収方法の確認が重要 |

確定申告が必要かどうか迷ったときの対処法

ここまでのフローチャートと条件整理を確認しても「自分のケースがまだ判断できない」という方もいると思います。多くの場合、「収入と経費が整理されていないこと」が判断できない原因です。まず記録を整えることが、判断の第一歩になります。

迷ったときの確認先

結論:迷ったときは一次情報を確認するか、専門家に問い合わせることが最も確実な対処法です。

① 国税庁の公式サイトを確認する

国税庁は「確定申告が必要な方」というページで、申告が必要なケースをわかりやすく整理しています。

制度の根拠を確認したい方はこちら:

📎 出典:国税庁「確定申告が必要な方」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2020.htm

② 税務署へ問い合わせる

個別のケースについて「申告が必要かどうか」を直接確認できる最も確実な方法です。最寄りの税務署へ問い合わせることをおすすめします。電話での相談に対応している場合があります。確定申告の時期(2〜3月)は混雑するため、早めに確認しておくと安心です。

③ お住まいの市区町村窓口へ確認する

住民税の申告が必要かどうかについては、お住まいの市区町村の税務担当窓口へ確認することをおすすめします。所得税とは別のルールが適用されるため、市区町村への確認は所得税とは別におこなう必要があります。

※ お住まいの自治体によって住民税の運用が異なる場合があります。

確定申告が必要と判断したら

結論:申告が必要とわかったら、まず収入と経費の記録を整理することが最初のステップです。

なお、2026年時点ではスマホとマイナンバーカードを使ったオンライン申告(e-Tax)が主流になっています。申告そのものの手間は以前と比べて大きく軽減されており、記録さえ整っていれば申告作業自体はスムーズにおこなえます。

確定申告の具体的なやり方については、こちらの記事で手順を解説しています。

記録が整っていれば判断も申告もスムーズになる

「自分が申告対象かどうかは、収入と経費を整理しないと正確に判断できません。」

具体的には以下のような記録が必要になります。

- 副業で受け取った収入の金額と日付

- 副業に関連してかかった経費の金額と内容

- 収入から経費を引いた「所得」の合計

これらが整理されていれば、所得が20万円を超えるかどうかを正確に把握でき、申告が必要かどうかの判断が正確にできます。

| ✅ ポイントまとめ |

| ・多くの場合、「収入と経費が整理されていないこと」が判断できない原因 ・迷ったときは国税庁の公式サイト・税務署・市区町村窓口への確認が最も確実 ・スマホ・e-Taxの普及により申告作業自体の負担は大きく軽減されている ・申告が必要と判断したら、まず収入と経費の記録を整理することが最初のステップ ・「自分が申告対象かどうかは、収入と経費を整理しないと正確に判断できない」 |

自分が申告対象かどうかは、収入と経費を整理しないと正確に判断できません。まずは記録から始めましょう。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) ・そのまま確定申告に使える形で自動整理 ・「申告が必要かどうか」を自分で判断できる状態になる ・初めてでも迷わず記録できるシンプル設計 ▶ 無料テンプレートをダウンロードする |

まとめ

この記事では、副業収入がある会社員が確定申告の対象かどうかを、フローチャートと条件整理を使って判断できるよう解説してきました。最後に重要なポイントを整理しておきます。

確定申告が必要かどうかは3つの軸で決まる

「所得の種類」「金額」「その他の事情」の3軸で判断します。金額だけで判断するのではなく、所得の種類や年末調整の状況なども確認が必要です。

「20万円ルール」は所得税の基準。住民税は別ルール

副業の所得が年間20万円以下であれば所得税の確定申告は不要とされているケースがあります。ただしこれは所得税の基準であり、住民税には適用されません。住民税には20万円ルールがないため、原則として1円でも副業所得があればお住まいの市区町村への申告が必要です。

「収入」と「所得」は別物

確定申告の要否を判断する基準は「収入」ではなく「所得(収入から経費を引いた金額)」です。経費の記録が整っていないと、正確な判断ができません。

別の理由で申告が必要なケースもある

医療費控除・ふるさと納税・年末調整の未実施など、副業収入の金額に関係なく確定申告が必要または推奨されるケースがあります。還付申告をおこなう場合は住民税への影響も確認しておくことをおすすめします。

迷ったときは一次情報と専門家へ

判断できないときは国税庁の公式サイト・税務署・市区町村窓口へ確認することが最も確実です。

記録が整っていれば判断も申告もスムーズになる

収入と経費の記録が整っていることが、判断の正確さと申告のスムーズさの土台になります。

📎 出典:国税庁「確定申告が必要な方」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2020.htm

確定申告の準備は「記録」から始まります。早く始めるほど、申告時の負担は大きく減らせます。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) ・そのまま確定申告に使える形で自動整理 ・あとから慌てないための「事前準備」ができる ・最短で申告できる状態を作れる ▶ 無料テンプレートをダウンロードする |

確定申告の具体的なやり方については、こちらの記事で手順を解説しています。

よくある質問(FAQ)

副業の確定申告について、よく寄せられる質問をまとめました。

| ✅ FAQまとめ |

| ・所得(収入−経費)が20万円以下なら所得税の申告は不要な場合があるが、住民税は1円でも副業所得があれば原則申告が必要 ・「所得」は収入から経費を引いた金額。収入と混同しないことが重要 ・住民税には20万円ルールがなく、所得税が不要でも申告が必要なケースがある ・副業収入があり確定申告をおこなう場合、ふるさと納税のワンストップ特例は無効になる ・確定申告は原則2月16日〜3月15日。e-Taxで手続き負担は大きく軽減されている |

著者情報・信頼性ブロック

この記事について

- FP2級保有

- 国税庁の公式情報をもとに整理しています

- 記事内容は執筆時点の情報をもとにしています。税制は変更される場合があります

※ 本記事は一般的な情報提供を目的としており、個別の税務判断は税務署または税理士へご相談ください。

免責文

本記事は、副業の確定申告に関する一般的な情報を提供することを目的としており、特定の税務判断や個別のアドバイスを行うものではありません。

住民税の運用は自治体によって異なる場合があります。

記載内容は執筆時点の国税庁の情報をもとにしていますが、税制は変更される場合があります。

実際の申告手続きや税務上の判断については、税務署・お住まいの市区町村窓口・または税理士へご確認・ご相談ください。📅 公開日:2026年3月28日

📅 最終更新日:2026年4月3日

更新内容:内部リンク一部追加