本記事にはアフィリエイト広告を含みます。

副業が住民税で会社にバレると聞いたけど、本当に?

そう不安を感じながらも、何をすればいいのかわからないまま時間が過ぎていませんか。

住民税の仕組みを正しく理解しないまま確定申告をおこなうと、意図せず会社に副業の存在が伝わってしまうケースがあります。

一方で、正しい手順を踏むことでリスクを下げられる可能性があることも事実です。

この記事では、会社員として副業をしている方が「住民税でバレる仕組み」と「取れる対策」を正しく理解できるよう、国税庁・総務省の情報をもとに丁寧に解説します。

FP2級の知識をもとに、住民税の仕組みをわかりやすく解説します。

この記事を読むとわかること

- 副業の住民税が会社にバレる仕組み

- 特別徴収と普通徴収の違いと切り替え方法

- バレるリスクが下がる可能性があるケースと注意点

副業の税金は「確定申告・経費・税額・住民税」の4つで構成されています。全体像から整理したい方は以下の記事をご覧ください。

まず結論

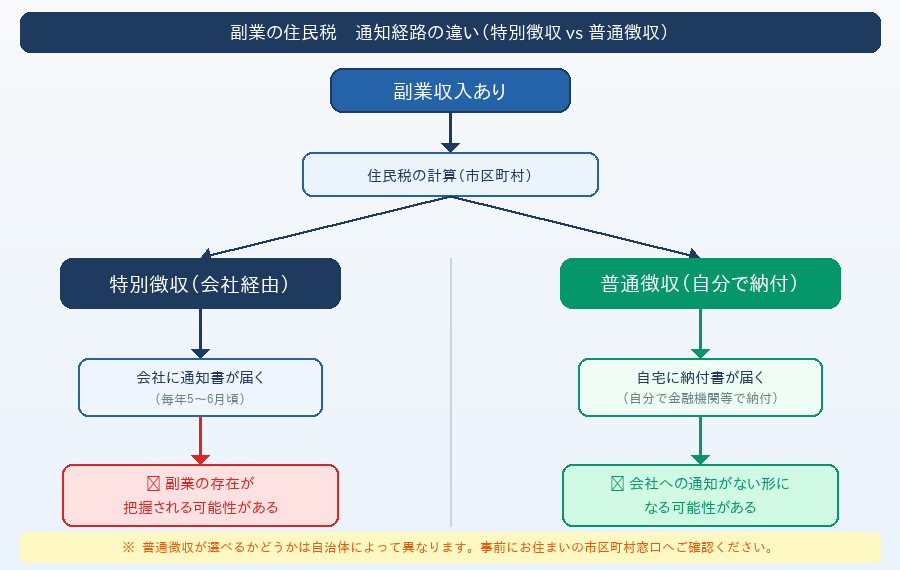

要するに、「住民税が会社経由で通知されるかどうか」が判断のポイントです。

副業が住民税で会社にバレる可能性があるのは、主に特別徴収(給与天引き)の仕組みによるものです。

副業収入があると住民税の総額が増え、その通知が会社に届くことで把握される場合があります。

ただし、確定申告書の設定で副業分を**普通徴収(自分で納付)**にすることで、リスクが下がる可能性があります。

※ ただし「バレない」と断言することはできません。自治体の運用や会社の状況によって結果は異なります。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) 副業の収入・経費を正確に記録しておくと、住民税の手続きも迷わずできます。 今すぐ無料テンプレートで管理を始めましょう。 ▶ 無料テンプレートをダウンロードする |

住民税の仕組みは少し複雑に感じるかもしれませんが、ポイントを押さえると整理しやすくなります。

この記事では、国税庁・総務省の情報をもとにその判断基準を順番に解説していきます。

副業の住民税が会社にバレる仕組み

副業が住民税で会社にバレる可能性があるのは、主に特別徴収(給与天引き)の仕組みによるものです。

「なんとなく怖い」という感覚を持っている方も多いと思いますが、まず仕組みを正確に理解することが対策の第一歩になります。

住民税は会社経由で天引きされる仕組みがある

会社員の住民税は、原則として「特別徴収」という方法で納付されています。

※ 一部のケースでは普通徴収となる場合もありますが、会社員は特別徴収が原則とされています。

特別徴収とは、会社が従業員の給与から住民税を天引きして、代わりに市区町村へ納付する仕組みです。

つまり、住民税の金額は会社の経理担当者が把握できる状態になっています。

ここで問題になるのが、副業収入がある場合です。

副業収入があると、給与所得以外の所得が加わることで住民税の総額が増えます。

会社の経理担当者が「給与水準と比べて住民税が多い」と気づくことが、副業の存在が把握されるきっかけになる場合があります。

住民税の決定通知が会社に届く流れ

毎年5〜6月頃になると、市区町村から会社へ「住民税の特別徴収税額通知書」が送付されます。

この通知書には、従業員ごとに天引きすべき住民税の金額が記載されています。

通知書に記載された住民税の金額が、給与収入だけでは説明できない水準になっている場合、経理担当者が「他に収入があるのでは」と気づく可能性があります。

ただし、以下の点は押さえておく必要があります。

- 住民税の金額だけで副業の内容や収入源まで特定できるわけではない

- 経理担当者が気づくかどうかは会社の経理体制や担当者によって異なる

- 小規模な副業収入の場合、住民税の増加が目立たないケースもある

「住民税が増えたから必ずバレる」とも「増えても大丈夫」とも言い切れないのが実情です。

だからこそ、次のセクションで解説する「普通徴収」という選択肢を正しく理解しておくことが重要になります。

📎 出典:総務省「個人住民税」 https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/ichiran02.html

| ✅ ポイントまとめ |

| ・会社員の住民税は原則「特別徴収」で会社が把握できる状態にある ・副業収入があると住民税の総額が増え、会社に気づかれる可能性がある ・毎年5〜6月頃に会社へ住民税の通知書が届く仕組みになっている ・住民税の金額だけで副業の内容や収入源まで特定できるわけではない ・経理担当者が気づくかどうかは会社の経理体制によって異なる |

特別徴収と普通徴収の違い

「普通徴収にすればバレないと聞いた」という話を耳にしたことがある方も多いと思います。

ただし、普通徴収がどういう仕組みなのか、そして本当に選べるのかどうかを正確に理解しておくことが重要です。

特別徴収と普通徴収の比較

| 項目 | 特別徴収 | 普通徴収 |

| 納付方法 | 会社が給与から天引き | 自分で直接納付 |

| 通知先 | 会社(毎年5〜6月頃) | 自宅(6〜7月頃) |

| 手続き主体 | 会社 | 本人 |

| 税額 | 同じ | 同じ |

| 会社への影響 | 住民税額が把握される | 通知されにくくなる可能性がある |

※ 普通徴収を選択しても「バレない」と断言することはできません。自治体の運用や会社の状況によって結果は異なります。

※ お住まいの自治体によって運用が異なる場合があります。

特別徴収とは何か

特別徴収とは、会社が従業員の給与から住民税を天引きして、代わりに市区町村へ納付する方法です。

会社員にとっては手続きが不要で便利な反面、住民税の金額が会社の経理担当者に把握される状態になります。

副業収入がある場合、住民税の総額が給与収入だけの場合と比べて増えるため、前のセクションで解説した通り、会社に気づかれるきっかけになる可能性があります。

給与所得者は原則として特別徴収の対象とされており、何も手続きをしなければ自動的に特別徴収になります。

普通徴収とは何か

普通徴収とは、自分で直接市区町村に住民税を納付する方法です。

市区町村から自宅に納付書が送られてきて、自分で金融機関やコンビニなどで納付します。

会社を経由しないため、副業分の住民税が会社に通知されない形になる可能性があります。

副業分の住民税を普通徴収にすることで、会社に通知される住民税の金額が給与分のみに近づくため、「リスクが下がる」といわれる理由になっています。

ただし、以下の点は必ず理解しておく必要があります。

- 普通徴収を選択できるかどうかは自治体によって異なる

- 副業分のみを普通徴収にする対応をおこなっていない自治体もある

- 普通徴収を選んだとしても「バレない」と断言することはできない

「普通徴収にできるかどうか」は事前に確認しておくことが重要です。

普通徴収の仕組みについては、以下の記事で詳しく解説しています。

お住まいの自治体によって運用が異なる場合があります。

詳細はお住まいの市区町村窓口へご確認ください。

普通徴収が選べないケースがある

普通徴収は「希望すれば必ず選べる」わけではありません。以下のようなケースでは、普通徴収が認められない場合があります。

自治体が副業分の普通徴収に対応していない場合

住民税の納付方法の運用は自治体によって異なります。

副業分のみを給与分と分けて普通徴収にする対応をおこなっていない自治体では、すべて特別徴収として会社に通知されることがあります。

給与所得以外の所得がない場合

副業収入が「給与所得」として分類される場合(例:別の会社でのアルバイトや非常勤勤務など)は、普通徴収を選択できないケースがあります。

普通徴収が選べるのは主に、給与所得以外の所得(雑所得・事業所得など)がある場合です。

確定申告書の記載を誤った場合

普通徴収を希望していても、確定申告書の該当欄に正しく記載しなければ、意図した通りにならないケースがあります。

申告書の記載方法については次のセクションで詳しく解説します。

| ✅ ポイントまとめ |

| ・特別徴収:会社経由で天引き→会社に住民税の金額が通知される ・普通徴収:自分で直接納付→副業分の住民税が会社に通知されない形になる可能性がある ・副業分を普通徴収にすることでリスクが下がる可能性があるが、断言はできない ・普通徴収が選べるかどうかは自治体によって異なる ・給与所得として分類される副業は普通徴収を選べないケースがある |

普通徴収に切り替える方法

普通徴収の仕組みが理解できたところで、実際にどうすれば普通徴収にできるのかを解説します。

原則として確定申告書の該当欄に記載することで対応しますが、自治体によっては別途確認や手続きが必要な場合もあります。

事前にお住まいの市区町村へ確認しておくことをおすすめします。

確定申告書での設定方法

確定申告書には「住民税・事業税に関する事項」という欄があります。

この欄の中に、住民税の納付方法を選択できる項目があります。

設定の手順

確定申告書の「給与・公的年金等以外の所得に係る住民税の徴収方法」という項目で、「自分で納付(普通徴収)」を選択します。

この選択をおこなうことで、副業分の住民税を自分で納付する形での申請ができます。

e-Taxで申告する場合

e-Taxでの申告の場合も同様の設定箇所があります。

画面の案内に沿って「住民税の徴収方法」の項目を確認し、「自分で納付」を選択してください。

※ e-Taxでは画面上の案内に従って選択できます。

画面の表示が分からない場合は、国税庁のヘルプページや最寄りの税務署へご確認ください。

📎 出典:国税庁(確定申告書等作成コーナー・記載方法) https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei.htm

設定時の注意点

普通徴収を希望する場合、以下の点に注意が必要です。

① 申告時に必ず確認する

確定申告書の住民税欄は、記載を忘れると自動的に特別徴収になる可能性があります。

申告書を作成する際は、住民税の徴収方法の欄を必ず確認してから提出してください。

② 申告後の変更は簡単にはできない場合がある

一度提出した確定申告書の内容変更は、原則として修正申告や更正の請求という手続きが必要となり、簡単には変更できない場合があります。

住民税の徴収方法についても、提出後の対応が難しいケースがあるため、申告前に慎重に確認することをおすすめします。

③ 自治体によっては普通徴収が認められない場合がある

前のセクションで解説した通り、自治体によっては副業分の普通徴収に対応していないケースがあります。

設定を正しくおこなっても、自治体の判断で特別徴収になる場合があります。

不安な場合は、申告前にお住まいの市区町村の窓口に「副業分の住民税を普通徴収にできるか」を確認しておくことをおすすめします。

お住まいの自治体によって運用が異なる場合があります。

詳細はお住まいの市区町村窓口へご確認ください。

普通徴収への具体的な切り替え手順については、以下の記事で詳しく解説しています。

| ✅ ポイントまとめ |

| ・普通徴収への切り替えは確定申告書の「住民税・事業税に関する事項」欄で設定する ・「給与・公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」を選択する ・申告書の記載を忘れると自動的に特別徴収になる可能性がある ・申告後の変更は手続きが必要となり、簡単には変更できない場合がある ・自治体によっては普通徴収が認められないケースがある |

バレるケース・バレないケースの整理

判断のポイントは「住民税が会社に通知されるかどうか」です。

ここまでの内容を踏まえて、「自分はバレるリスクが高いのか、低いのか」を状況別に整理していきます。

ただし、ここで紹介するのはあくまで一般的な例です。

結果は自治体の運用・会社の経理体制によって異なるため、個別の断言はできません。

バレる可能性が高いケース(例)

以下のいずれかに当てはまる場合、会社に副業の存在が把握される可能性が高くなるとされています。

ケース① 確定申告で住民税を「特別徴収」のまま申告した場合

確定申告書の住民税欄で何も設定せず、そのまま提出した場合は特別徴収になります。

副業収入分も含めた住民税の総額が会社に通知されるため、バレるリスクが高くなります。

ケース② 副業収入が大きく、住民税の増加額が目立つ場合

副業収入の金額が大きいほど住民税の増加額も大きくなります。

増加額が目立つ場合、経理担当者が気づきやすくなる可能性があります。

ケース③ 自治体が普通徴収の分離に対応していない場合

自治体によっては副業分を普通徴収として分離する対応をおこなっていないケースがあります。

この場合、確定申告書で「自分で納付」を選択していても、特別徴収として会社に通知される可能性があります。

バレるリスクが下がる可能性があるケース(例)

以下の条件が揃っている場合、バレるリスクが下がる可能性があるとされています。

ただし「バレない」と断言することはできません。

条件① 確定申告書で副業分を「普通徴収(自分で納付)」に設定している

確定申告書の住民税欄で「自分で納付」を選択することで、副業分の住民税が会社に通知されない形になる可能性があります。

条件② お住まいの自治体が副業分の普通徴収に対応している

自治体が普通徴収の分離に対応していることが前提になります。

事前に市区町村の窓口へ確認しておくことをおすすめします。

条件③ 副業の収入源が給与所得以外に分類される

副業の所得は、規模や継続性によって「雑所得」または「事業所得」に分類されます。

一般的に副業初心者の場合は雑所得に該当することが多いとされていますが、個別の判断が必要です。

これらの所得に分類される場合、普通徴収の選択が可能なケースがあります。

これらの条件がすべて揃った場合でも、会社の経理体制や担当者によっては気づかれるケースがゼロになるわけではありません。

「リスクが下がる可能性がある」という理解にとどめておくことが重要です。

住民税以外でバレるケースにも注意

住民税の対策をおこなっていても、別の経路から副業の存在が把握されるケースがあります。

- 社内SNSや同僚・知人への発言から副業が伝わるケース

- 副業のブログやSNSアカウントが会社関係者に発見されるケース

- 就業規則で副業が禁止されている場合に別の調査で発覚するケース

住民税の対策だけでなく、副業の情報管理全般に注意しておくことをおすすめします。

就業規則で副業が禁止されている場合は、住民税の対策以前に副業の可否を確認しておく必要があります。

| ✅ ポイントまとめ |

| ・判断のポイントは「住民税が会社に通知されるかどうか」 ・確定申告で特別徴収のまま申告するとバレるリスクが高くなる ・普通徴収の設定+自治体が対応している場合にリスクが下がる可能性がある ・ただし「バレない」と断言することはできない ・住民税以外の経路からバレるケースにも注意が必要 |

確定申告との関係

住民税の話は、確定申告と切り離して考えることができません。

「確定申告をすれば住民税も自動的に処理される」「確定申告をしない場合は別途申告が必要になる」など、両者は密接に関係しています。

確定申告をしない場合の住民税の扱い

副業の確定申告が必要な所得基準(20万円ルール)については、「副業の確定申告はいくらから?」で詳しく解説しています。

ここでは、確定申告と住民税の関係に絞って整理します。

所得税の確定申告が不要な場合でも、住民税の申告は必要になるケースがある

副業の所得が年間20万円以下で所得税の確定申告が不要な場合でも、住民税の申告は別途必要になるケースがあります。

住民税には所得税のような「20万円ルール」が存在しないためです。

ただし、確定申告をおこなった場合は、その情報が市区町村にも共有されるため、別途住民税の申告は不要です。

この点を見落として「確定申告が不要だから何もしなくていい」と判断してしまうと、住民税の未申告につながるリスクがあります。

確定申告をしない場合の住民税の申告先

所得税の確定申告をしない場合は、お住まいの市区町村の窓口で住民税の申告をおこなう必要があります。

申告の期限や手続きの詳細は、各市区町村へご確認ください。

※ お住まいの自治体によって運用が異なる場合があります。

詳細はお住まいの市区町村窓口へご確認ください。

確定申告をする場合の住民税の設定

所得税の確定申告をおこなう場合、住民税も確定申告の手続きの中で処理されます。

ただし、住民税の納付方法については申告書内で自分で選択する必要があります。

普通徴収を希望する場合は申告書の該当欄を必ず確認する

確定申告書の「住民税・事業税に関する事項」欄で「自分で納付(普通徴収)」を選択することが必要です。

この欄の記載を忘れると、副業分の住民税も特別徴収として会社に通知される可能性があります。

副業収入の記録が整っていると申告作業がスムーズになる

確定申告の際には、副業の収入と経費の記録が必要になります。

日頃から収入・経費を記録しておくことで、申告書の作成がスムーズになるだけでなく、住民税の設定欄を落ち着いて確認する余裕も生まれます。

| ✅ ポイントまとめ |

| ・所得税の確定申告が不要な場合でも、住民税の申告が必要になるケースがある ・住民税には「20万円ルール」が存在しないため、所得が発生した場合は原則申告が必要とされている ・確定申告をおこなった場合は別途住民税の申告は不要 ・確定申告をする場合は、申告書内で住民税の納付方法を必ず確認する ・普通徴収を希望する場合は「自分で納付」の選択を忘れずにおこなう ・日頃からの収入・経費の記録が申告作業をスムーズにする |

今日からできる準備まとめ

ここまで、住民税でバレる仕組みと対策について解説してきました。

最後に「今日から何をすればいいか」という観点で、具体的な行動に落とし込んで整理します。

確認・準備すべき3つのこと

① 自分の住んでいる自治体が普通徴収に対応しているか確認する

まず最初におこなうべきことは、お住まいの市区町村が副業分の住民税を普通徴収として分離できるかどうかの確認です。

確認方法は、市区町村の窓口または電話で「副業分の住民税を普通徴収にすることはできますか」と直接聞くのが確実です。

ホームページに掲載されている自治体もありますが、掲載内容が古い場合もあるため、直接確認することをおすすめします。

② 確定申告書の住民税欄の設定を事前に確認しておく

確定申告の時期になってから慌てないよう、申告書の「住民税・事業税に関する事項」欄の位置と記載方法を事前に把握しておきましょう。

特に初めて確定申告をおこなう方は、国税庁の確定申告書等作成コーナーで事前に画面の流れを確認しておくと当日の作業がスムーズになります。

📎 出典:国税庁「確定申告書等作成コーナー」 https://www.nta.go.jp/taxes/shiraberu/shinkoku/kakutei.htm

③ 副業の収入・経費を日頃から記録しておく

確定申告をスムーズにおこなうためには、日頃からの記録が欠かせません。

収入と経費を都度記録しておくことで、申告書の作成時に数字を一から集め直す手間が省けます。

また、記録が整っていると住民税の設定欄を落ち着いて確認する余裕が生まれるため、記載漏れのリスクも下がります。

副業の税金全体を把握したい方へ

住民税の対策は、副業の税金全体の一部です。

確定申告の手順・経費の考え方・税金の全体像については、以下の記事で詳しく解説しています。

📎 内部リンク:「副業の税金完全ガイド」(準備中) /fukugyou-zeikin-guide/

| ✅ ポイントまとめ |

| ・まず自治体が普通徴収に対応しているかどうかを窓口・電話で確認する ・確定申告書の住民税欄の記載方法を事前に把握しておく ・副業の収入・経費を日頃から記録しておくことが申告作業の土台になる ・副業の税金全体の把握には「副業の税金完全ガイド」を参照 |

ここまで読んで「結局、何から始めればいいの?」と感じた方へ。

副業の住民税対策は「正しく申告する準備」がすべてです。

まず今日からできることは、収入と経費の記録を始めることです。

収入と経費の記録が整っていると、確定申告時に住民税の設定もスムーズにおこなえます。

記録漏れによる申告ミスを防ぐためにも、今のうちから準備しておきましょう。

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) 確定申告で慌てないための収入・経費管理シート ▶ 無料テンプレートをダウンロードする |

まとめ

この記事では、副業の住民税が会社にバレる仕組みと、リスクを下げるための対策について、国税庁・総務省の情報をもとに解説してきました。

最後に、重要なポイントを整理しておきます。

住民税でバレる仕組みは「特別徴収の通知」にある

会社員の住民税は原則として特別徴収で処理されます。

副業収入があると住民税の総額が増え、毎年5〜6月頃に会社へ届く通知書から把握される可能性があります。

ただし、住民税の金額だけで副業の内容や収入源まで特定できるわけではありません。

普通徴収という選択肢がある

確定申告書の「住民税・事業税に関する事項」欄で「自分で納付(普通徴収)」を選択することで、副業分の住民税が会社に通知されない形になる可能性があります。

ただし「バレない」と断言することはできません。

自治体によって運用が異なる

普通徴収が選べるかどうかは自治体によって異なります。

事前にお住まいの市区町村の窓口へ確認しておくことをおすすめします。

自治体が対応していない場合は、確定申告書で設定をおこなっても特別徴収になる場合があります。

確定申告書の設定が対策の核心

住民税の対策は確定申告書の記載にかかっています。

申告書の住民税欄の記載を忘れると、意図せず特別徴収になるリスクがあります。

申告前に設定箇所を必ず確認してください。

今日からできることは記録を始めること

住民税の対策は「正しく申告する準備」がすべてです。

日頃から収入と経費を記録しておくことが、確定申告をスムーズにおこなうための土台になります。

📎 出典:国税庁「確定申告が必要な方」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2020.htm

| 📥 無料ダウンロード 副業収入管理テンプレート (Excel・初心者向け) 確定申告で慌てないための収入・経費管理シート ▶ 無料テンプレートをダウンロードする |

よくある質問(FAQ)

副業の住民税について、よく寄せられる質問をまとめました。

| ✅ ポイントまとめ |

| ・普通徴収を選択してもバレないと断言することはできない ・確定申告が不要でも住民税の申告が必要な場合がある ・副業の種類によって所得の分類と住民税の対応が異なる ・住民税の申告はお住まいの市区町村の窓口でおこなえる ・普通徴収の手続きは確定申告書の提出期限内におこなう |

著者情報・信頼性ブロック

この記事について

- FP2級保有

- 国税庁・総務省の公式情報をもとに整理しています

- 記事内容は執筆時点の情報をもとにしています。税制は変更される場合があります

※ 本記事は一般的な情報提供を目的としており、個別の税務判断は税務署または税理士へご相談ください。

免責文

本記事は、副業の住民税および確定申告に関する一般的な情報を提供することを目的としており、特定の税務判断や個別のアドバイスを行うものではありません。

住民税の運用は自治体によって異なる場合があります。

記載内容は執筆時点の国税庁・総務省の情報をもとにしていますが、税制や自治体の運用は変更される場合があります。

実際の申告手続きや税務上の判断については、税務署・お住まいの市区町村窓口・または税理士へご確認・ご相談ください。

📅 公開日:2026年3月25日

📅 最終更新日:2026年4月3日

更新内容:一部内部リンク追加